DV01 (Dollar value of 01)

Es una herramienta avanzada del mercado financiero, que se utiliza para la gestión y medición del riesgo de mercado.

Este concepto se basa en que existe una relación inversa entre el precio de un bono y las tasas de interés. Cuando las tasas de interés suben, los precios de los bonos tienden a caer. En general esta sensibilidad del precio a las tasas de interés es mayor mientras más plazo tiene el bono.

El DV01 indica la variación de un instrumento financiero, generalmente expresado en dólares, por cada punto básico (0,01%) de cambio en las tasas de interés.

Por ejemplo, si el DV01 de un bono es de US$1.000, quiere decir que el valor del bono aumentará (o disminuirá) en aproximadamente US$1.000 por cada cambio en 0,01% en las tasas de interés.

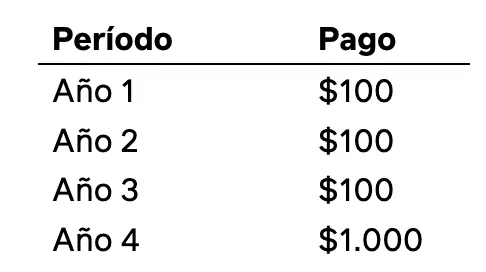

Supongamos que tenemos un bono con los siguientes pagos:

Si la tasa de interés hoy es de 10% el valor del bono es:

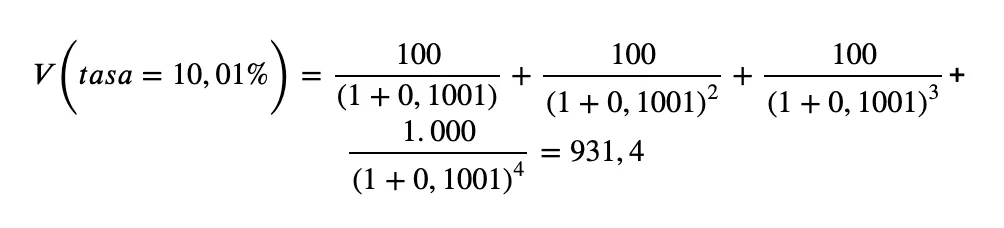

Ahora para calcular el DV01 calculamos el precio con una tasa de 10,01%

Entonces el DV01 es V(tasa = 10,01%) – V(tasa = 10%) = 0,3

Empieza a invertir con SoyFocus

Desde $1.000, sin papeleos. Descarga la app y crea tu primera meta.