Mucho se habla sobre la inflación y su impacto en la vida de las personas.

Y es que este particular concepto acuñado por la economía tiene un fuertísimo correlato con nuestra cotidianidad. No por nada se le menciona en medios de comunicación, en espacios de trabajo, en reuniones sociales o conversaciones con amigas, amigos o familiares.

En concreto, ¿cómo podríamos definir la inflación? Una buena aproximación: corresponde al incremento promedio en el precio de bienes y servicios durante un período de tiempo determinado.

Aun cuando es normal que en los países esté presente –de hecho, las autoridades monetarias de toda nación la conciben como necesaria para el buen funcionamiento de las economías–, cuando aumenta de forma desmedida y acelerada significa que el poder adquisitivo de las personas está disminuyendo rápidamente.

La inflación, además, tiene un efecto en términos de equidad, pues las personas de menores ingresos son las más afectadas, ya que gastan parte importante sus ingresos (o todos) y no tienen forma de refugiarse ante el alza de precios.

Esa, de hecho, es una de los motivos principales de por qué es una preocupación importante de las autoridades.

¿Por qué debe importarte si la inflación es menor o mayor?

Simple: porque con mayor inflación, tu dinero valdrá menos o más.

¿Por qué debe importarte si la inflación aumenta, sobre todo si aquel incremento se dispara?

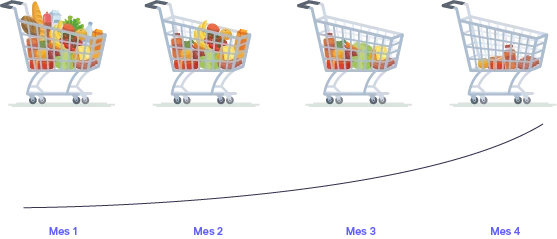

Porque, por ejemplo, si sigues administrando la misma cantidad de dinero que hace tres meses y la inflación en esos 90 días creció, el presupuesto que manejas ya no alcanzará para comprar los mismos productos y servicios.

Para ser aún más claros: quiere decir que el precio tanto de los productos tangibles, como la comida, un celular, la ropa, un auto o un departamento, así como de los productos intangibles, como un seguro, un corte de pelo o el arriendo de tu vivienda, es mayor.

En Chile es el Banco Central el organismo responsable de velar por la estabilidad de los precios, a fin de mantener la inflación baja y estable en el tiempo.

A través del Informe de Política Monetaria (IPoM) –documento publicado cuatro veces al año– el Banco Central expone los factores que explican el alza o disminución de la inflación, además de presentar sus proyecciones macroeconómicas a futuro.

¿Y cómo se calcularía la inflación de un año? Sumando los valores del Índice de Precios al Consumidor (IPC) del acumulado de los doce meses.

Dicho índice considera la variación de una canasta promedio de consumo de una persona que vive en Chile y, al mes, estima la variaciones de cada una. Eso, calculando desde el precio de los alimentos, de los automóviles, de los paquetes turísticos hasta el costo de la electricidad. Así de amplio.

Ahora bien, dado que es un una canasta promedio, el alza de precios generalmente afecta a cada persona de manera distinta, dependiendo de sus gastos mensuales.

En la medida que ya conoces el extendido y fuerte impacto que tiene la inflación en todos los ámbitos de nuestra vida, es fundamental identificar opciones para hacerle frente.

Acá te dejamos algunos consejos que, sin duda, permitirán capear una ola inflacionara de buena manera:

1) Presupuesta

Es un ejercicio elemental para ordenar tus finanzas personales y las de tu familia. Es la cuantificación de los gastos fijos, como el transporte, el pago de un dividendo o del arriendo, el valor de las cuentas o el pago de la tarjeta de crédito.

Clave: nunca pierdas nunca de vista que un presupuesto efectivo es aquel que se monitorea permanentemente.

Asimismo, presupuestar permite priorizar el uso de tus recursos, en tanto puedes observar el panorama general. De ese modo sabrás qué privilegiar, dónde apretar y cómo ahorrar con estrategia.

Presupuestar se hace más importante en un mundo en que los gastos hormigas incrementan. Piensa en todas aquellas suscripciones a servicios de streaming o los pedidos a domicilio que, a fin de mes, se acumulan y, en conjunto, claro que harán una diferencia.

Revisa cada cierto tiempo qué servicios ocupas o no y aprovecha que la mayoría de éstos se pueden congelar rápidamente.

2) Invierte

Otro camino es rentabilizar todo lo posible aquellos recursos con los que ya cuentas.

Si tomas este camino, algunos tips que contribuirán a que tomes decisiones correctas.

Primero, debes establecer cuál es tu meta (o metas). Eso, porque no es lo mismo invertir para comprar una casa o departamento, financiar los estudios propios o de tus hijas y/o hijos, pagar unas vacaciones o disponer de un determinado monto para comenzar un emprendimiento.

Por otro lado, es relevante saber cuánto invertirás y si, con el tiempo, esperas aportar más a lo inicialmente invertido.

Asimismo, tienes que definir el plazo contemplado para cumplir la meta de acuerdo a tus posibilidades.

Con esos y otros datos sabrás, por ejemplo, si debieras apostar por un fondo conservador, moderado o arriesgado (ojo que ninguno es mejor que otro, dado que dependerá de tu nivel de riesgo y el tiempo en que tendrás invertido tu dinero); cuánto podrías llegar a ganar, entre otras cosas.

Otra sugerencia: si decides invertir a través de una empresa –siempre hará la diferencia asesorase con expertos en la materia–, busca una que esté regulada por la Comisión para el Mercado Financiero. De esa forma es que te aseguras que, sí o sí, estás optando por una institución que cumple con todas las normas y leyes.

Esos son algunos de los diversos elementos que debes considerar antes de embarcarte en el mundo de las inversiones.

Infórmate de las características esenciales de la inversión en los fondos mutuos administrados por SoyFocus, las que se encuentran contenidas en sus reglamentos internos. La rentabilidad o ganancia obtenida en el pasado por los fondos administrados por SoyFocus no garantizan que se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.