Resumen mensual: Una montaña rusa

Enero fue un mes muy movido para los mercados globales, lo que afectó notoriamente la rentabilidad de nuestros fondos. El fondo arriesgado sufrió una contracción de -10,6%, mientras que el fondo moderado y el conservador retrocedieron -7,2% y -2,4% respectivamente. Estas caídas se pueden explicar principalmente por dos efectos: 1) una caída generalizada en los mercados accionarios internacionales y 2) una apreciación importante del peso chileno frente al dólar. A continuación, te explicamos cuáles fueron los principales detonantes de estos efectos.

- Tecnología empuja hacia abajo a los mercados

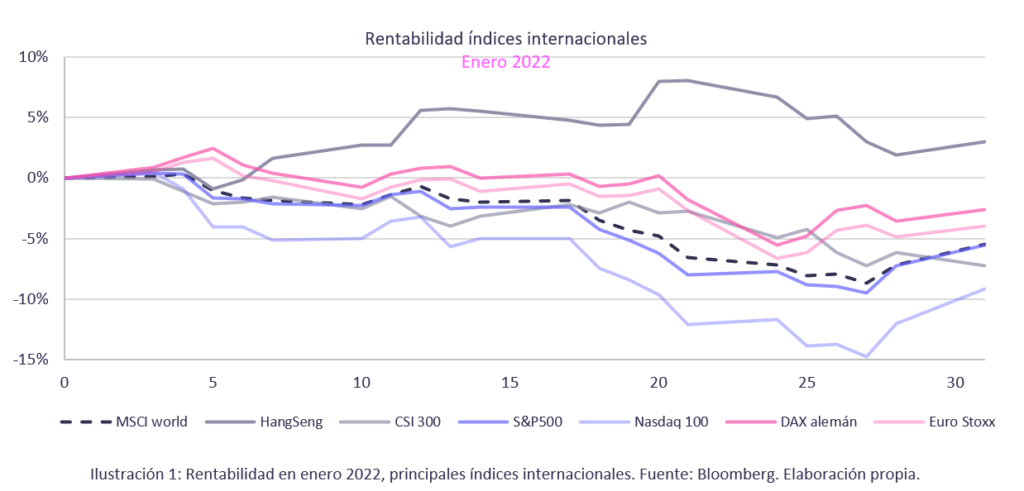

En el ámbito internacional, los mercados accionarios tuvieron un mes mayoritariamente negativo. El índice MSCI world, que representa el mercado global accionario, tuvo una corrección en dólares de -5,5% aproximadamente, su peor caída mensual desde comienzos de la pandemia.

El mercado estadounidense fue uno de los más afectados. El S&P500 y el Nasdaq-100, dos de sus principales índices accionarios, se contrajeron -5,5% y -9% respectivamente. Esta caída se explicó principalmente por la baja de acciones de mayor potencial de crecimiento de utilidades, especialmente tecnológicas.

Dichas correcciones fueron producidas principalmente por las expectativas de un aumento más acelerado en las tasas de interés para combatir un escenario de alza inflacionaria, llegando incluso al 7% interanual en Estados Unidos. Si bien la Reserva Federal estadounidense (FED) no dejó claro con qué velocidad ni en cuánto podría aumentar las tasas este 2022, sí dejó entrever que hay “bastante espacio” para subirlas, lo que tiene bastante expectante al mercado. Se espera que se realice la primera alza el mes de marzo, luego de finalizado el proceso de reducción de compra de activos con el cual se ha estado estimulando el mercado americano.

Además, el desenfrenado aumento que presentaron los casos de contagios por COVID a nivel internacional por la variante Ómicron, ha provocado incertidumbre respecto a cómo podría afectar la recuperación de empleos en las principales economías. La tasa de contagio diaria llegó a 4 millones de personas a nivel mundial el 19 de enero, el mayor número de contagios diarios que se ha visto desde que comenzó la pandemia.

- Noticias locales y el resbalín del peso chileno

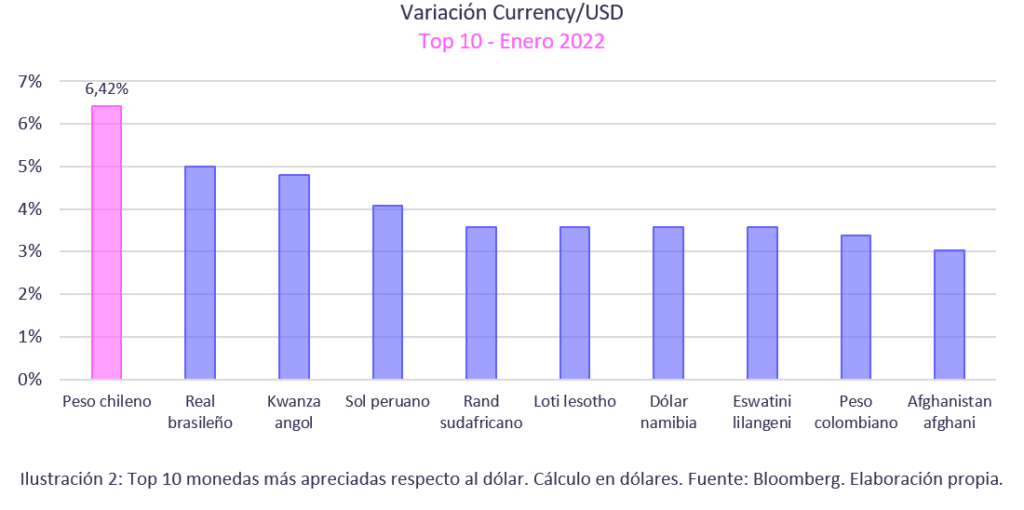

Durante enero el dólar sufrió una importante depreciación frente a varias monedas latinoamericanas. De hecho, 4 de las 10 monedas que más se apreciaron frente al dólar son de países emergentes latinoamericanos, siendo Chile el país cuya moneda más se apreció en todo el mundo.

Son varios los motivos que influyeron en la disminución del tipo de cambio. En primer lugar, el mercado reaccionó positivamente a la composición del gabinete del nuevo presidente electo, principalmente por la designación de Mario Marcel como futuro ministro de Hacienda. Esa semana el dólar disminuyó casi $20, cerrando por primera vez en niveles de $800/USD desde mediados de noviembre del año pasado, período en el cual se realizó la primera vuelta de las elecciones presidenciales.

En segundo lugar, el Banco Central decidió aumentar la Tasa Política Monetaria (TPM) en 150 puntos base, quedando en 5,5%, para combatir el aumento en la inflación que se ha visto los últimos meses. De hecho, la inflación interanual llegó a 7,2% luego de publicado el Índice de Precios al Consumidor a principios de enero. El Banco Central ha ido aumentando sostenidamente la TPM desde julio del año pasado, lo que ha hecho cada vez más atractiva la inversión en renta fija e intermediación financiera nacional, situación que ha generado flujos de compra de pesos chilenos.

Por último, las bajas en los mercados accionarios globales llevaron a una fuga importante desde fondos arriesgados hacia fondos conservadores. El fondo E del sistema AFP tuvo un flujo neto positivo durante el mes de enero. De hecho, solo entre el 21 y el 30 de enero recibió casi USD 480 millones desde el fondo A. Este tipo de movimientos obliga la liquidación de activos y posterior venta de dólares, lo cual también presiona el tipo de cambio hacia abajo.

A continuación, procederemos a analizar brevemente y a modo general, cómo se distribuyeron los aportes de rentabilidad de nuestras inversiones durante el período comprendido entre el 31 de diciembre de 2021 hasta el 31 de enero de 2022.

Para entender a cabalidad el desglose de rentabilidad que presentaremos más adelante, es necesario que tengas en cuenta la siguiente información:

- Utilizamos el dólar observado publicado por el Banco Central el último día hábil de cada mes, o sea los valores anunciados el 30 de diciembre de 2021 y el 31 de enero de 2022, que fueron $844,7 y $803,9 respectivamente. Esta apreciación del peso chileno significó una contracción en el tipo de cambio de -4,8%.

- Se utiliza la remuneración de la serie B de los fondos de SoyFocus, correspondiente a un 0,95% anual (en la práctica la remuneración se paga con frecuencia diaria: 0,95%/365 = 0,0026%).

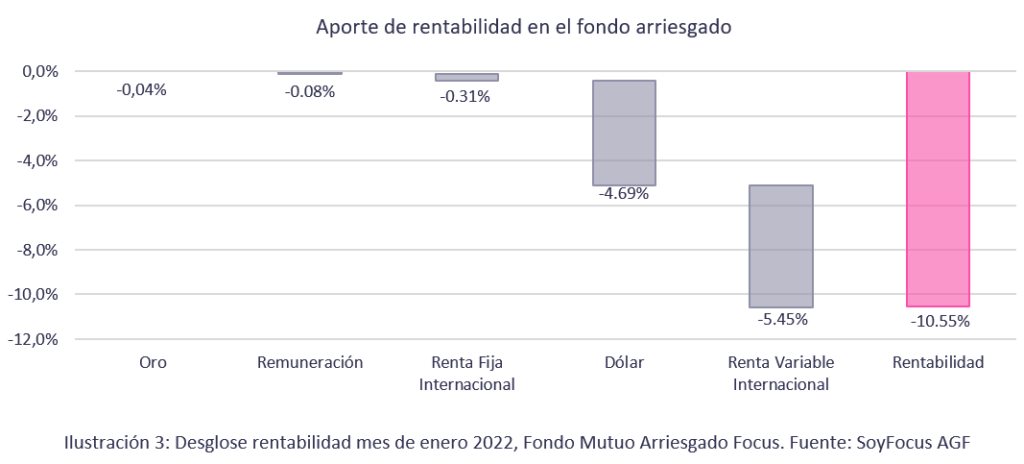

- Fondo Arriesgado:

El fondo arriesgado está pensado para inversiones de largo plazo, por lo que se compone en su mayoría de renta variable internacional e invierte casi un 100% en dólares. La fuerte apreciación del peso chileno y el mal desempeño accionario global llevaron a que tuviera uno de sus peores rendimientos mensuales en los últimos 2 años, disminuyendo -10,6% durante el mes de enero. Cabe destacar que la exposición a renta fija internacional (8%) y al oro (5%) permitió de cierta forma disminuir la caída en rentabilidad.

La inversión en renta variable internacional contribuyó negativamente al fondo en -5,5%, mientras que la depreciación del dólar frente al peso chileno provocó una disminución de -4,7% en la rentabilidad.

Al analizar el aporte por región, se tiene que la exposición al mercado de renta variable y renta fija estadounidense generó una reducción en el rendimiento de -5.5%. Recordemos que casi un 80% del fondo corresponde al mercado accionario estadounidense y un 6% a deuda soberana de largo plazo (TLT y EDV). Por su parte, el mercado accionario asiático y el europeo, que representan 5% y 2% del fondo aproximadamente, provocaron ambos una contracción de -0,07% en el fondo.

Si se descompone los efectos por instrumento, se tiene que el ETF Invesco QQQ Trust -que tiene un importante peso del sector tecnológico- fue el que más afectó la rentabilidad del fondo, provocando una caída de -1,62%. Por su parte, la exposición a oro, a través del ETF iShares Gold Trust, generó una disminución de -0,04%, mientras que la deuda emergente en dólares (EMB) tuvo un retroceso de -0,07%.

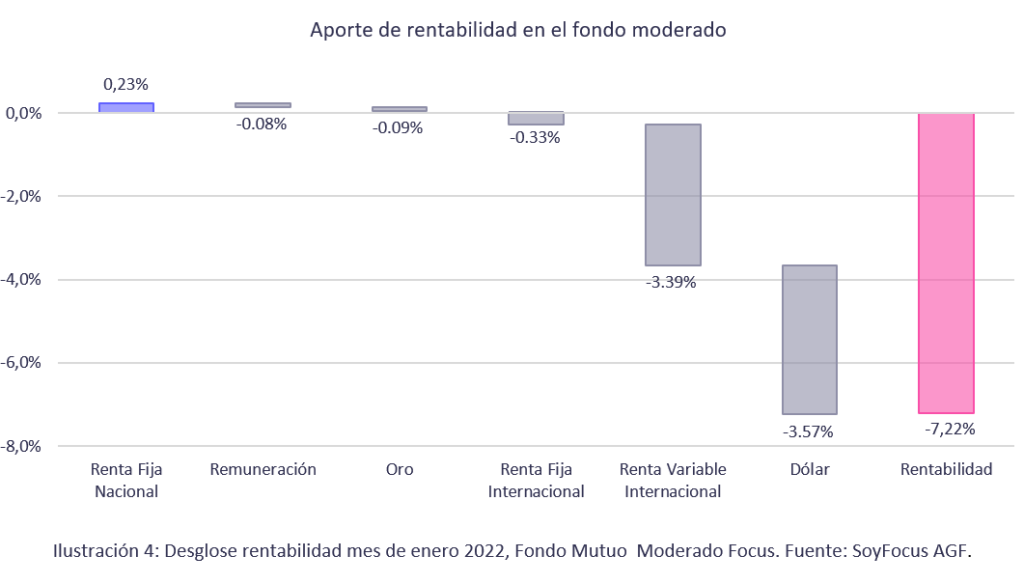

2. Fondo Moderado:

El fondo moderado se contrajo -7,2% el último mes, esto se explica en gran medida por la caída de la renta variable internacional y la disminución del dólar, que aportaron negativamente -3,4% y -3,6% respectivamente al rendimiento del fondo.

A nivel internacional, los ETF accionarios con exposición en Estados Unidos (VTI, ITOT, SUSA y QQQ) tuvieron un retroceso combinado de -3,3%, mientras que la deuda soberana estadounidense genero una contracción de -0,3%, efecto producido principalmente por las expectativas de aumento de tasas que se esperan para el presente año. Por su parte, la exposición a Europa y Asia Pacífico desarrollado provocaron una disminución en la rentabilidad de -0,03% y -0,02% respectivamente.

En el plano nacional, la inversión en renta fija chilena a través del fondo mutuo BTG Renta Chilena y el ETF Singular Chile Corporativo, aportó positivamente a la rentabilidad del fondo en 0,23%. Por último, la exposición al oro, que representa un 10% del fondo moderado, tuvo una contracción de -0,09%.

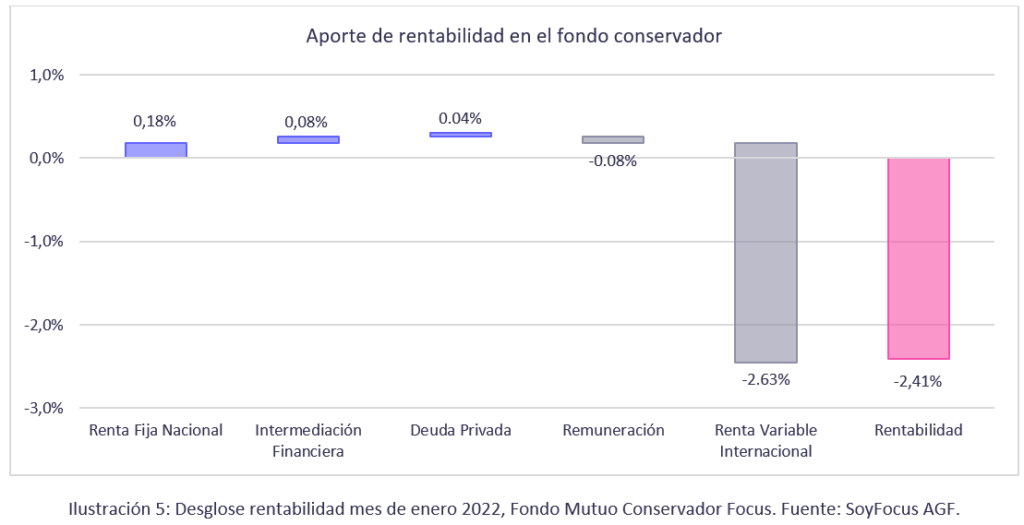

3. Fondo Conservador:

Nuestro fondo más conservador tuvo un rendimiento negativo durante enero, contrayéndose -2,41%. Situación que se explica por su exposición al mercado accionario global, que tuvo uno de sus peores meses en casi 2 años. El fondo está expuesto a renta variable internacional a través del ETF Singular Global Equities, el cual generó una disminución en el rendimiento del fondo de -2,63%. Este efecto incluye tanto la caída en los mercados globales como la disminución en el tipo de cambio. Cabe destacar que el fondo conservador tiene aproximadamente un 20% de inversión en dicho ETF.

Por su parte, la exposición al mercado nacional contribuyó positivamente al fondo, aportando con una rentabilidad de 0,3%. Destaca la inversión en deuda corporativa y bancaria en UF a través del ETF Chile Corporativo, el cual generó un rendimiento de 0,12%. Adicionalmente, los fondos mutuos Compromiso BancoEstado y BTG Renta Chilena aportaron con una rentabilidad de 0,03% cada uno. La intermediación financiera -que significa casi un 20% del fondo- aportó con 0,08% y por último la exposición a deuda privada, a través del fondo Sartor Táctico, tuvo un rendimiento de 0,04%.

Para entender este análisis es importante que tengas en cuenta lo siguiente:

- Este artículo ha sido preparado por SoyFocus Administradora General de Fondos S.A. no es una oferta de venta de valores. Esta información se presenta con fines informativos y no debe ser interpretada como una solicitud o una oferta para comprar o vender ninguno de los instrumentos financieros mencionados. Asimismo, esta información no debe considerarse como una asesoría de inversión.

- Infórmese de las características esenciales de la inversión en esos fondos mutuos, las que se encuentran contenidas en sus reglamentos internos. Los puedes encontrar en https://soyfocus.com/legales/ o en el sitio web de la Comisión para el Mercado Financiero: http://www.cmfchile.cl

- La rentabilidad o ganancia obtenida en el pasado por estos fondos no garantiza que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- La composición de las carteras de inversión al cierre del mes de enero la puedes encontrar en nuestro Centro de Ayuda o en el sitio web de la Comisión para el Mercado Financiero.

- Las rentabilidades mostradas corresponden al período comprendido entre el 31 de diciembre de 2021 y el 31 de enero de 2022 y están expresadas en pesos chilenos. Dichas rentabilidades corresponden a la Serie B, que es la serie sin requisitos de entrada que no está destinada a planes de ahorro voluntario para la jubilación. Las rentabilidades para el último trimestre y año terminados en enero (31/01/2022) corresponden a:

| Fondo/Período | 1 mes | 3 meses | 12 meses |

| Arriesgado Focus | -10,55% | -4,92% | 22,45% |

| Moderado Focus | -7,22% | -2,72% | 11,27% |

| Conservador Focus | -2,41% | -0,52% | -0,4% |