Los depósitos a plazo no serán para siempre

Los depósitos a plazos, o DAP como se les conoce en el sector financiero, son uno de los instrumentos financieros más conservadores que están disponibles en el mercado. Ofrecen una rentabilidad casi segura y conocida, ya que el principal riesgo que poseen es que la institución financiera no pueda hacerse cargo del pago. Por eso, en un escenario normal, tienden a ser poco atractivos por sus bajos retornos.

A pesar de esto, como sabemos, no estamos en un escenario normal. Luego de la pandemia los DAP han resurgido como el ave fénix de las cenizas, y han estado muy de moda tanto para los inversionistas que están comenzando, como para los que llevan un poco más (o mucho) camino recorrido.

¿Y a qué se debe esto? Principalmente a las altas tasas que están ofreciendo, comparado con la historia.

Ahora, como siempre decimos: no todo lo que brilla es oro. Los DAP se han vuelto atractivos porque nos encontramos en escenarios de inflación por las nubes, un escenario completamente anormal en gran parte del mundo, y por ende la tasa de política monetaria (TPM) ha estado en máximos de igual forma (recordemos que la TPM es la principal herramienta de los Bancos Centrales para combatir la inflación), lo cual ha arrastrado la rentabilidad ofrecida por los depósitos a plazo.

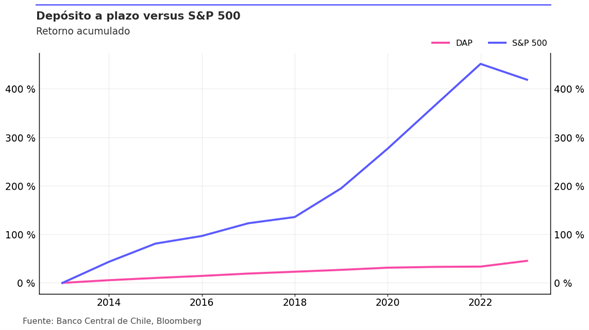

Ahora, si nos fijamos en el gráfico, podemos entender un poco mejor a que nos referimos con el párrafo anterior. Si volvemos 2 años atrás, a junio del 2022, nos encontramos con que los DAP rentaban aproximadamente un 0,6% anual, bastante alejado de las tasas que nos hemos acostumbrado a ver. Si nos ponemos un poco más exigentes, el promedio de tasa que nos entregaban los depósitos a plazo hace 10 años era de sólo un 5,5% anual.

Como la tasa de los depósitos está ligada a la tasa de política monetaria (TPM) y esta a la vez a la inflación, estos instrumentos tienen el tiempo contado para dejar de ser así de atractivos. Basta con que la inflación se comience a normalizar y veremos con la curva comienza a caer.

Y ahora la pregunta más importante: ¿Qué hacemos entonces?

Primero entender cuál es mi perfil de inversionista y mi horizonte de inversión, ya que, si tenemos un horizonte de 10 años, por ejemplo, y tenemos invertido nuestro dinero en depósitos a plazo, estamos desaprovechando instrumentos que a la larga nos proporcionarán muy probablemente un mayor retorno.

En el caso de que necesitemos el dinero en el muy corto plazo, los DAP por los niveles de tasas que tienen hoy en día son una buena alternativa, pero (siempre hay un pero), es importante considerar que en muchos casos los depósitos a plazo no permiten retirar el monto invertido antes del vencimiento, y cuando se puede, aplican castigos por el retiro anticipado.

La buena noticia es que, de acuerdo con nuestro perfil y horizonte de inversión, en SoyFocus contamos con diversas alternativas con diferentes riesgos involucrados, para ganarle a este DAP que se puede ver atractivo hoy. Además, las inversiones en nuestros fondos no exigen mantener una inversión en caso de que surja alguna emergencia (el plazo de pago de un rescate es de sólo 2 días hábiles). ¿Qué mejor?