ETF apalancados, ¿Qué son y por qué SoyFocus no invierte en ellos?

ETFs con nombres rimbombantes como Direxion Daily FTSE China Bull 3X Shares o Direxion Daily Junior Gold Miners Index Bull 2x Shares, 😵 poco a poco han ido ganando adeptos en el mundo financiero. Instrumentos que prometen retornos de 2 o hasta 3 veces superiores a los retornos de algún índice o activo financiero específico: Los llamados leveraged ETF (o ETFs apalancados, en español). Es común que un inversionista poco informado invierta pensando que efectivamente dichos instrumentos van a multiplicar por 2 o por 3 el retorno anual de un índice como el S&P500, por dar un ejemplo. Hoy vamos a revisar un poco su funcionamiento y te daremos un par de razones por el cual, a pesar de que parezcan opciones de inversión muy atractivas, preferimos no incluirlos en nuestros fondos mutuos. Partamos entonces por el concepto clave:

¿Qué significa apalancar?

En su definición más simple, el concepto de apalancar hace referencia a levantar algo, digamos una roca, con la ayuda de alguna palanca -valga la redundancia- de manera de facilitar dicha actividad. En finanzas el apalancamiento tiene una lógica relativamente similar, pero esta vez no queremos levantar un objeto, sino que buscamos mejorar las ganancias de nuestras inversiones. En la práctica, se conoce como apalancamiento financiero a un mecanismo de inversión ayudado por endeudamiento, que en nuestro ejemplo vendría siendo la palanca. Así, podríamos realizar una inversión combinando capital propio con capital originado por algún préstamo ante algún tercero, como un banco. Este concepto es clave, dado que es la base de cómo funcionan los ETF apalancados.

Apalancamiento financiero, ejemplo en simple

Para aterrizar el concepto de apalancamiento financiero, pongámonos en el caso que invertimos $100 en un instrumento que esperamos rente 10% anual, al cabo de un año tendríamos $110 ($100 de capital inicial + $10 de rentabilidad). Si quisiéramos amplificar este retorno, podríamos pedir un crédito a una cierta tasa de interés. Supongamos entonces que pedimos un crédito de $100 a una tasa del 5% anual e invertimos ese dinero en el mismo instrumento, al cabo de un año recibiríamos $220 ($100 de capital inicial + $100 del crédito + $20 de rentabilidad), pero tendríamos que devolver los $100 que pedimos prestados más los $5 por concepto de pago de intereses. Bajo dicho escenario nos quedaríamos con $220 – $105 = $115, obteniendo una rentabilidad de ($115/$100 – 1) * 100% = 15% anual, nada mal.

¿Qué pasaría si no le va bien al instrumento en el que invertimos y tiene una rentabilidad negativa?, digamos -10%. En dicho caso, si no hubiésemos contraído deuda tendríamos $90 al cabo de un año, pero si hiciéramos uso del mismo crédito descrito antes, nos quedaríamos con $180 ($200 – $20 de rentabilidad), lo que se traduciría en $75 luego de pagada la deuda de $105 que tenemos con el banco. ¿Resultado final? Una rentabilidad de ($75/$100 -1) * 100% = -25% anual.

Pero, ¿Entonces qué es un ETF apalancado?

Los ETFs apalancados, al igual a los ETFs pasivos tradicionales, son fondos de inversión que se transan en diferentes bolsas de comercio, pero se diferencian en que no buscan replicar los retornos de algún índice de mercado como el S&P500 o el Nasdaq-100, sino que tienen como objetivo multiplicar por 2 o por 3 los retornos diarios de dichos índices. ¿Cómo lo hacen? Utilizando apalancamiento financiero mediante el uso de créditos o, lo que es más común en dichos instrumentos, invirtiendo en activos financieros conocidos como derivados – sí, una palabra rimbombante más a la lista -, como swaps y futuros. Más allá de entrar en detalle de su funcionamiento, lo importante es que entiendas que su uso permite generar un efecto similar al apalancamiento, aumentando la exposición a una inversión, pero esta vez sin necesidad de pedir un crédito.

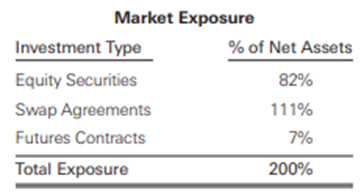

Tomemos como ejemplo el SSO (Ultra S&P500), ETF que busca duplicar los retornos diarios del S&P500. Este ETF logra una exposición 2x combinando la inversión en activos que efectivamente se encuentran en el S&P500, con el uso de contratos swaps y futuros. En este caso en particular, 82% de los activos totales del fondo corresponden a acciones que se encuentran dentro del índice (Microsoft, Google y Amazon por ejemplo) y parte del dinero restante se utiliza para entrar en contratos de derivados que permitan aumentar su exposición.

¿Por qué SoyFocus no invierte en estos ETFs?

- Por su naturaleza, no son ETF que busquen seguir al mercado, sino que vencerlo.

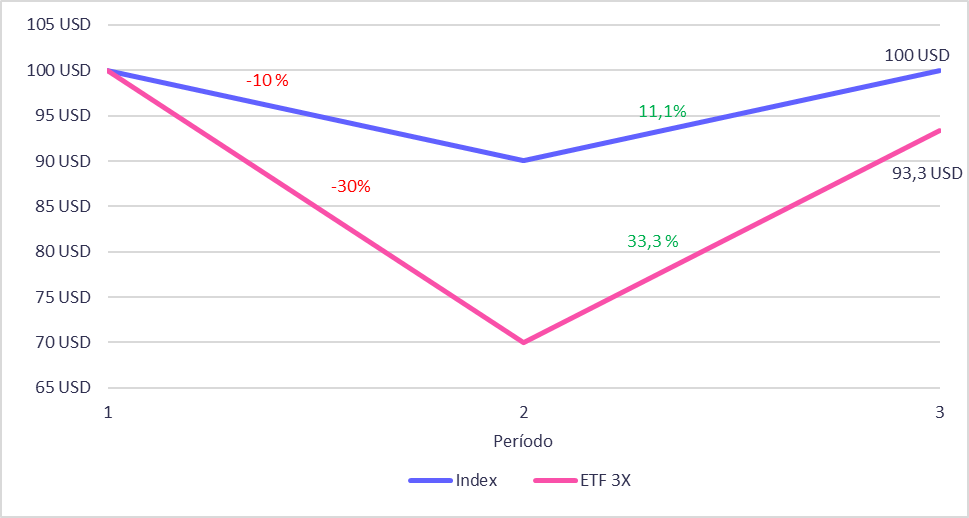

- Su objetivo es multiplicar el retorno diario, no el retorno anual de un índice. Situación que puede llevar a un performance poco intuitivo y distar mucho del rendimiento que uno esperaría. Tomemos como ejemplo un escenario en el que invertimos 100 USD en un ETF tradicional y un ETF apalancado que intenta triplicar los retornos diarios del mismo índice. Supongamos entonces, para efectos de este caso, que el primer período el índice renta un -10% y el siguiente un 11,1%. El ETF apalancado tendría el siguiente comportamiento (sin considerar costos de administración):

Ilustración 1: Comportamiento índice vs ETF apalancado 3x. Elaboración propia.

¿Ves algo extraño en el gráfico? Como puedes ver, una caída del -10% en el índice subyacente, significa una contracción del -30% para el ETF apalancado. Y un retorno del 11,1%, significaría un 33,3%. Mientras que el índice volvió a su valor inicial, 100 USD, el ETF apalancado solo quedó en 93,3 USD, lo que significaría una rentabilidad negativa. Esto se debe a que su objetivo es triplicar los retornos diarios, no los de largo plazo.

- Los leveraged ETF se rebalancean diariamente con el objetivo de mantener su nivel de endeudamiento fijo y para cumplir con su objetivo de rentabilidad diaria. Esto hace que usualmente sean fondos con management fee más caros: Algunos “leveraged ETF” incluso cobran más de 1% de comisión anual, debido principalmente a que incurren en costos adicionales para dichos rebalanceos, además de aquellos asociados a los contratos derivados que suscriben para generar el apalancamiento.

- Se recomienda su uso principalmente para traders, en carteras de administración activa, dado que son instrumentos cuyo perfil de riesgo es muchísimo más alto que el de su benchmark.

- Bajo escenarios de recesión económica o períodos sostenidos de rentabilidades negativas pueden llegar a generar pérdidas prácticamente irrecuperables. Este último punto es muy relevante, por lo que hace necesario detenerse un poco y explicar bajo qué escenarios se podría dar una situación de esta índole.

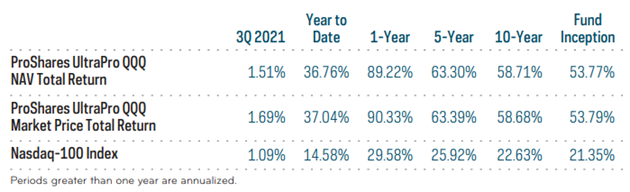

Consideremos uno de los ETF apalancados más conocidos y de mayor tamaño bursátil en la actualidad: el ProShares UltraPro QQQ (más conocido como TQQQ). Dicho ETF fue creado el 2010 y tiene como principal objetivo triplicar los retornos diarios del Nasdaq-100. Revisando su folleto informativo, publicado el 30 de septiembre de 2021, se informa que ha rentado un 53,79% anual en dólares desde su concepción, mientras que el Nasdaq-100 “solo” ha tenido una rentabilidad anual de 21,35% en dólares.

Tabla 2: Resultados anuales TQQQ, década 2010, Factsheet oficial de ProShares

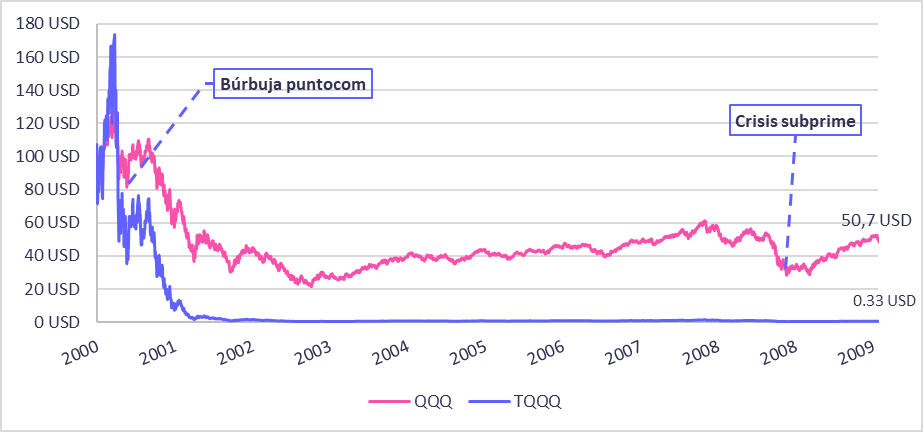

Tentador… pero tiene un pequeño asterisco. El TQQQ fue lanzado en posiblemente una de las décadas más exitosas que ha tenido el Nasdaq-100 en toda su historia y nunca ha pasado por un período constante de malas rentabilidades. ¿Qué hubiera pasado, por ejemplo, si hubiera sido creado en la década anterior?

En el gráfico se muestra cómo hubiese sido el rendimiento de invertir 100 USD en el TQQQ en la década del 2000. Bajo dicho escenario el ETF se hubiera enfrentado a 2 de las peores crisis financieras de la historia reciente: La burbuja de empresas tecnológicas (dotcom bubble) y la crisis subprime. Básicamente si hubieras invertido 100 USD a principios de la década, habrías perdido prácticamente todo en menos de 2 años. De hecho, si te hubieras mantenido invirtiendo en el TQQQ, al día de hoy, después de 20 años, aún no habrías recuperado tu inversión inicial.

Este tipo de ETF tampoco se ha enfrentado a episodios como el ocurrido el 19 de octubre de 1987, más conocido como Black Monday. Dicho día el S&P 500 retrocedió aproximadamente un -20%, lo cual significaría contracciones cercanas a -40% y -60% 😱 en los leveraged ETF que amplifican por 2x y 3x los retornos diarios del S&P500. A nadie le gustaría perder casi el 50% de una inversión en solo día.

Conclusión

Como verás, si bien los leveraged ETFs pueden ser instrumentos de inversión atractivos, es importante tener en cuenta los riesgos que se puede correr si se invierte en ellos. En SoyFocus tenemos una estrategia de administración pasiva, enfocada en seguir al mercado y no en ganarle, por lo que no nos parece razonable incluir este tipo de ETF en nuestros portafolios.