¿Qué está pasando con tus inversiones y qué hacer al respecto?

Durante las últimas semanas hemos visto bajas en las inversiones en SoyFocus, principalmente en el fondo moderado y el fondo arriesgado. Estos fondos tienen un horizonte de inversión de mediano (> 2 años) y largo plazo (> 3-4 años) respectivamente, por lo que su composición tiene una mayor exposición al tipo de cambio y a mercados accionarios globales. En esta nota queremos explicar cuáles han sido los factores que han generado esta baja y cuál es nuestra recomendación frente a este escenario de alta incertidumbre.

Contexto de pandemia

Durante prácticamente dos años, los Bancos Centrales de diferentes países tuvieron que generar estímulos en una economía que se paralizaba y que necesitaba de “combustible” para sobrellevar un escenario de aumento en las tasas de desempleo producto de una baja en la actividad económica. Estos estímulos llegaron en la forma de una baja en las tasas de interés de corto plazo y una serie de paquetes económicos que permitieron inyectar de liquidez la economía y más importante, entregar ayuda económica a gran parte de la población. A nivel nacional esto se vio en una reducción de la Tasa Política Monería (TPM) a su mínimo técnico, de 0,5%, la creación del Ingreso Familiar de Emergencia (IFE) y otras medidas complementarias como los retiros del 10% desde el sistema AFP.

Presión inflacionaria global

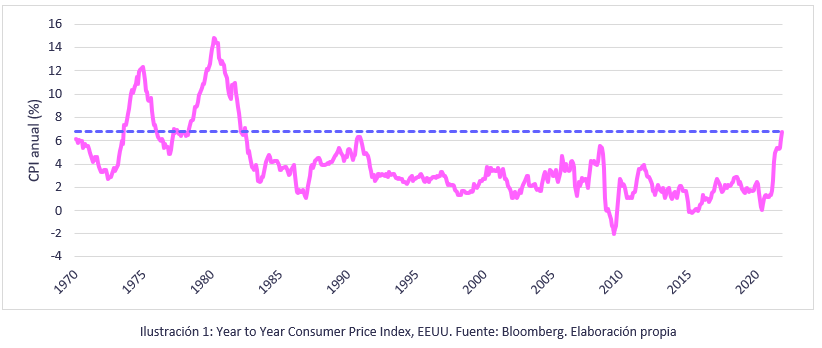

Actualmente, el principal problema que se está viviendo a nivel global es cómo controlar niveles inflacionarios que han ido al alza durante los últimos meses. En Chile la inflación interanual publicada por el INE a principios de mes fue de 7,2%. Por su parte, en EEUU la inflación también se encuentra cercana a 7% anual, un valor que no se veía en ese país desde la década de los 80. El aumento de precios no solo ha sido provocado por un exceso de “circulante” en las economías, sino que también a que las cadenas de logística no han podido abastecer los niveles de demanda que se han presentado últimamente, generando retrasos en los tiempos de envío, situación que ha sido particularmente delicada en países como China.

¿Qué está afectando la rentabilidad de nuestros fondos?

Este efecto negativo en los retornos lo podemos separar en dos partes:

- Disminución del tipo de cambio USD/CLP

- Contracción generalizada de los mercados accionarios globales

Es importante mencionar, además, que nuestras carteras incluyen dólares para mitigar la volatilidad de las bolsas internacionales, ya que tienden a tener movimientos en sentido contrario. Históricamente ha habido un efecto de buffer o de correlación negativa entre el tipo de cambio y los mercados globales. Aumentos en el tipo de cambio (depreciación del peso chileno) suceden frente a disminuciones en los mercados globales. Este último mes este efecto no se ha producido, los mercados internacionales han caído abruptamente y se ha generado una disminución considerable del tipo de cambio, lo que ha intensificado la caída de estos días. A continuación, describiremos los factores que han provocado está contracción tanto en el tipo de cambio como en los mercados accionarios globales.

A) Disminución del tipo de cambio USD/CLP

El dólar observado, publicado por el Banco Central, tuvo una depreciación de prácticamente -8,6% durante el último mes, pasando desde su máximo histórico de $868,76/USD a $799,23/USD al 21 de enero. Alguno de los drivers que han producido dicha baja son los siguientes:

- Disminución de la incertidumbre política a nivel nacional: El mercado ha reaccionado positivamente tanto a la composición del parlamento chileno como al gabinete que el presidente electo presentó el viernes recién pasado. Situación que se demuestra en la baja que tuvieron el viernes los Credit Default Swaps a 5 años, disminuyendo casi -4,3%. Dichos instrumentos se utilizan para medir el riesgo de no pago de deuda soberana a un cierto plazo. El hecho que sus niveles bajen significa que los mercados creen que es menos probable que el gobierno chileno incumpla con el pago de sus obligaciones/deuda en el largo plazo, lo cual fortalece el peso chileno.

- Precio del cobre: Los futuros de cobre actualmente se están transando en casi 4,5 USD/libra, precios que no se veían hace casi una década. Bajo un escenario económico estable, un aumento en el precio del cobre generalmente se asocia con un fortalecimiento del peso chileno (disminución del dólar), dado que se genera un flujo monetario de exportaciones mayor. Variados economistas han comentado que para los niveles actuales del precio del cobre el tipo de cambio debiese y ha ido disminuyendo, debido a la reducción de la percepción de riesgo país del que hablamos anteriormente.

- Aumento en las tasas de interés en Chile: La Tasa Política Monetaria (TPM) ha ido subiendo desde julio del año pasado, pasando desde un mínimo de 0,5% a 4%. El mercado nacional tiene previsto que esta alza siga hasta niveles de al menos 6% en marzo. Incluso, para este miércoles se espera que el Banco Central aumente la TPM en 125 puntos base (1,25%), quedando posiblemente en 5,25%. Las expectativas de tasas que hay sobre la TPM influyen también sobre las tasas de interés de deuda de mayor plazo, por lo que los instrumentos de renta fija chilena han ido disminuyendo sus precios (hay una relación inversa entre tasa y precio) y por ende haciéndose más atractivos frente a otros activos financieros. Esto influye porque ha aumentado paulatinamente la diferencia entre las tasas de interés en Chile versus las tasas en Estados Unidos, por lo que actualmente invertir en renta fija nacional se ha hecho relativamente más atractivo, generando flujos de compra de la moneda nacional, lo que también empuja hacia abajo el precio del dólar.

- Traspaso hacia fondos menos riesgoso: Con las caídas en los mercados globales y la apreciación del peso chileno, se ha producido un aumento en los traspasos desde fondos arriesgados a fondos más conservadores. Así, por primera vez en varios meses se ha visto un flujo positivo de traspasos desde el Fondo A hacia el Fondo E en el sistema AFP. Los fondos con perfil más arriesgado tienden a tener una ponderación mayor de dólar, por lo que dichos traspasos obligan a las administradoras a liquidar activos extranjeros, presionando el tipo de cambio hacia abajo aún más.

B) Mercados a la baja

Este comienzo de 2022 ha sido uno de los peores para los activos más riesgosos en la última década, principalmente para el mercado estadounidense. El S&P 500 y el Nasdaq-100 se han contraído casi -8% y –12% respectivamente en lo que va del año. Dicha baja se puede explicar, en parte, por los siguientes motivos:

- Corrección en las valorizaciones: Ante un inminente aumento más acelerado en las tasas de interés, el precio de las acciones internacionales ha ido a la baja, principalmente las acciones categorizadas como growth. Las empresas ligadas al sector tecnológico son las que se han visto más afectadas, dado que su valorización depende más de sus flujos futuros, por lo que son más sensibles ante variaciones de tasas. Analistas esperan que la Reserva Federal aumente su tasa de corto plazo hasta 4 o incluso 5 veces este año, llegando a un valor cercano al 1-1,25% a finales de 2022. La próxima reunión de política monetaria estadounidense (más conocida como FOMC por sus siglas en inglés) está agendada para el día de mañana y el miércoles, en ella se espera que se entregue información más clara de cuál será el plan de acción por parte del Banco Central americano.

- Rotación de activos: Inversionistas han comenzado a liquidar posiciones en activos riesgosos y están prefiriendo inversiones en instrumentos históricamente considerados como refugio. En Estados Unidos, las tasas deuda soberana a 10 años subieron casi 40 puntos base (0,4%) en el último mes, aunque durante los últimos días han bajado casi 0,1% producto de un aumento en sus flujos de compra. También se ha apreciado un alza en precios de commodities como el oro y la plata, cuyo valor ha aumentado cerca de 3% y 7% respectivamente desde sus valores mínimos de este mes.

- Conflicto Rusia – Ucrania: Los mercados internacionales, principalmente el europeo y el asiático se han visto altamente perjudicados por el conflicto que actualmente se vive entre Rusia y países occidentales respecto a la situación actual de Ucrania. Dicho conflicto se debe a que Rusia quiere evitar la expansión de la OTAN hacia territorio ucraniano. Incluso se ha dado la posibilidad de que el gobierno estadounidense envíe tropas hacia Europa del este, situación que generó mucha incertidumbre dado que no solo genera un ambiente de tensión en la zona, sino que podría afectar el precio de energía, de commodities como el trigo e incluso deuda soberana.

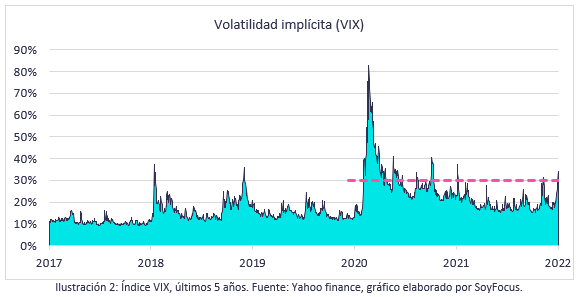

Todas estas situaciones han hecho que el mercado se haya puesto más nervioso este año, llegando a niveles vistos durante la pandemia. Hay un índice de volatilidad conocido como VIX (Volatility Index), el cual mide la volatilidad implícita anualizada de los precios de las opciones del S&P500 a 1 mes. Más allá de explicar cómo se calcula este índice, lo importante es entender que en períodos de mayor incerteza económica su valor aumenta y representa las expectativas que tiene el mercado “de qué tanto” se podría mover en el futuro.

¿Son normales estas bajas en los fondos?

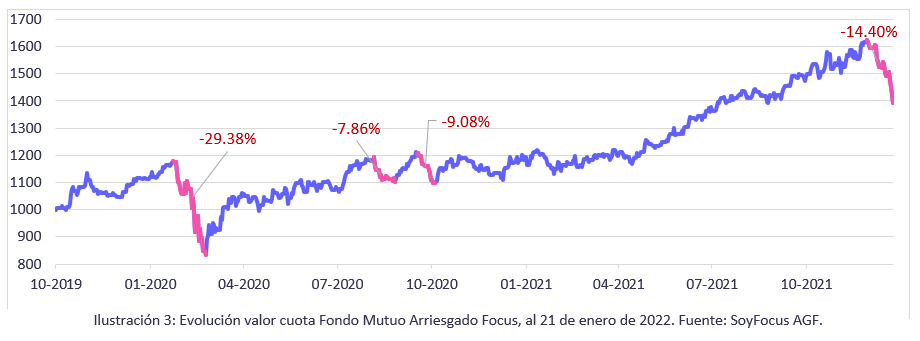

En portafolios pensados para el largo plazo es común tener escenarios de bajas en las rentabilidades, dado que se invierte mayoritariamente en acciones, activos financieros con un perfil de riesgo mayor. Tomemos el caso del fondo arriesgado, cuyo valor cuota bajó casi -30% cuando comenzó la pandemia en marzo de 2020.

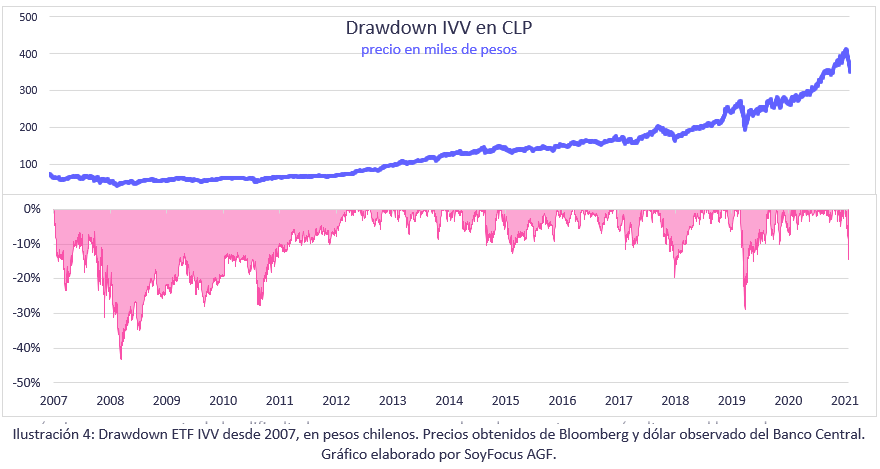

Períodos de baja han sucedido en el pasado y posiblemente vuelvan a suceder en el futuro. Consideremos cómo le ha ido el ETF IVV durante los últimos 15 años. Dicho instrumento tiene como benchmark el S&P500 y es parte del portafolio del fondo arriesgado:

El gráfico muestra cómo se ha movido el precio en pesos chilenos, mientras que el inferior se conoce como gráfico de cascadas o drawdown y representa la caída porcentual del precio en el tiempo desde su último peak o valor máximo. Como notarás, la caída que estamos experimentando no es algo extraño en este tipo de inversiones más riesgosas y es parte de las dificultades que se corre cuando se busca retornos más altos en el largo plazo.

¿Qué recomendamos?

En primer lugar, entendemos que te encuentres nervioso, a todos nos pasa. La recomendación general es atenerse al plan de inversión, dado que, históricamente, luego de caídas fuertes en los precios se han producido períodos de recuperación, muchas veces más rápido de lo esperado.

Períodos de alta incertidumbre como este también nos sirve para replantear los niveles de riesgo que elegimos para invertir e identificar cuál es realmente nuestro nivel de aversión al riesgo. Por ejemplo, si tu horizonte de inversión es más a corto plazo, no es recomendable que inviertas en fondos muy arriesgados.

Es importante que sepas que estamos para apoyarte. Si tienes dudas o buscas revisar tu estrategia de inversión no dudes en contactarte con el equipo para recibir recomendaciones.