¿Qué es la renta fija?

Le prestas dinero a una persona conocida, que te la va a devolver en dos meses. Probablemente no lo sabes, pero lo que hiciste fue comprar un instrumento de renta fija a tu pariente.

Los instrumentos de renta fija funcionan exactamente igual que el ejemplo. Son acuerdos en que una parte, en este caso, la persona conocida, recibe un monto de dinero hoy, y a cambio se compromete a devolverla en el futuro. Su nombre, de renta fija, viene porque antes de realizar los cambios de dinero, las dos partes definen con claridad, cuanto se va a devolver, en qué tiempos y en qué forma. Por eso se llaman “renta fija”, porque los pagos que se van a recibir están definidos, o sea, fijos.

Adicionalmente el prestador(a) , o dueñ(o/a) del instrumento de renta fija, puede establecer restricciones, que si no se cumplen obligan al deudor a pagar la deuda inmediatamente. En el ejemplo, uno podría establecer que el conocido no puede cambiar el auto o hacer un gasto mayor hasta que pague la deuda.

En el mercado financiero existen diferentes instituciones que emiten renta fija. Por ejemplo, los gobiernos son los principales actores de este mercado, que lo usan para financiar programas fiscales. Por otro lado, las compañías emiten regularmente este tipo de instrumentos para financiar sus operaciones o planes de expansión.

¿Cómo funciona? Uno de los principios básicos de las finanzas es que todos preferimos tener dinero hoy que tenerlo en el futuro. Es lo que se conoce como la teoría del valor temporal del dinero. Por ejemplo, si por hacer un trabajo alguien nos ofrece pagarnos en un año más, vamos a pedirle más dinero que si otra persona nos ofrece pagarnos inmediatamente. Esto es porque con la plata hoy puedo sacarle rentabilidad en ese año de demora. Por eso, la persona que me contrata pero me paga en un año me tiene que compensar.

Entonces así funcionan los instrumentos de renta fija, el deudor recibe plata, y a cambio le devuelve la plata, más intereses que sirven para compensar el tiempo que va a pasar.

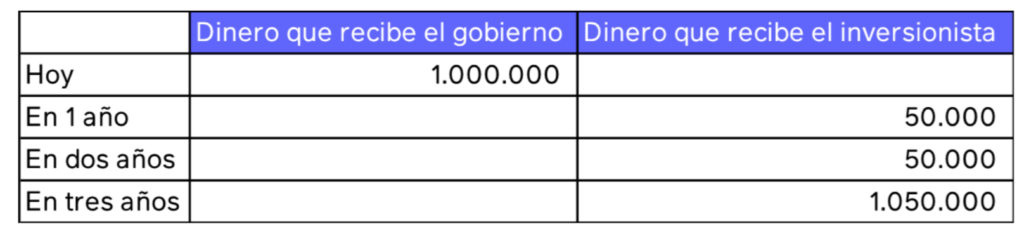

Un ejemplo podría ser un gobierno que emite US$1.000.000 para financiar su gasto fiscal. Entonces emite un instrumento de renta fija, que se conoce también como bono, en que se compromete a devolver lo prestado en tres años, y además, cada año paga un 5% de interés.

Existen muchos ejemplos de instrumentos de renta fija, dentro de los más conocidos están los depósitos a plazo, pero también existen las deudas de gobierno, las deudas de los bancos centrales, deuda hipotecaria, deuda corporativa, entre otros.

¿Cuáles riesgos se enfrenta la inversión en renta fija?

En general, como los pagos son definidos tienden a ser una inversión menos riesgosa que otros instrumentos como las acciones. Sin embargo, como toda inversión existen riesgos asociados, principalmente dos:

- Riesgo de crédito: Esto sucede cuando el deudor no cumple con lo acordado, es decir no paga las cuotas del crédito. Por ejemplo, cuando un país entra en default es porque no ha pagado las deudas que tiene.

- Riesgo de tasas de interés: Es un riesgo menos obvio, pero es que el que ha movido significativamente la renta fija últimamente. Tiene relación con la teoría del valor temporal del dinero. Cuando suben las tasas de interés en el mercado, las personas piden más premio por esperar a recibir plata en el futuro, comparado con el presente. Por lo tanto, los instrumentos de renta fija caen de valor, explicaremos más en detalle en otro artículo este fenómeno.

¿Quién debiera invertir en renta fija?

En general, la renta fija se asocia a perfiles más conservadores, que buscan mantener el capital más que hacerlo crecer. Esto además es cierto en aquellas personas que tienen metas de corto plazo, como puede ser un fondo de emergencia o ahorran para un gasto que van a hacer en los próximos tres años. Mientras más corto sea el plazo, más renta fija debe tener la inversión.