Lo que ocultan las cuentas en dólares

Las cuentas en dólares están de moda. Lo que hace unos pocos años era un producto exclusivo para clientes de alto patrimonio hoy se han popularizado y hoy, según la CMF, existen casi 200.000 de estas cuentas.

Y no solo los bancos han abierto esta posibilidad, también existen muchas fintechs, como las billeteras virtuales, que no solo ofrecen la posibilidad de tener saldos en moneda estadounidense, sino que algunas también permiten realizar transferencias o pagos.

Como explicamos anteriormente, es buena idea abrir este tipo de cuentas, para poder diversificar los ahorros y mantener valor adquisitivo internacional, pero como, en todo producto financiero hay que tener cuidado con los costos y comparar entre las distintas alternativas.

Conozcamos al spread

El spread es una de esas palabras que las personas del sector financiero tradicional adoran. Por tres razones:

- Está en inglés

- No es obvio que significa

- Es una forma de cobrar

Generalmente cuando uno compra o vende dólares no te cobran comisiones, es decir no hay pago adicional por el servicio, sin embargo, la institución financiera no hace la operación sólo por el amor al arte, sino que te cobra un spread.

¿Qué es el spread? Es la diferencia entre el precio de mercado y el precio al que te venden los dólares. Es decir, la institución financiera te vende los dólares un poco más caro que lo que valen y te los va a comprar un poco más barato del precio que tienen.

Veamos un ejemplo. Supongamos que el tipo de cambio se está transando a $1.000 / dólar en el mercado. Ese número lo puedes verificar en el sitio de la Bolsa Electrónica, que es donde operan las instituciones más grandes de Chile.

Ahora, vas al sitio web de tu institución financiera favorita y ves que si quieres comprar dólares te los ofrecen a $1.040, y si quieres venderlos te los reciben a $960. Esos $40 de más (o de menos) es el spread, lo que equivale a un 4% aproximadamente.

En este ejemplo, la institución financiera no te está cobrando comisiones, es cierto, pero te vende más caros los dólares de lo que valen. Adicionalmente es costumbre que no te informen del spread cobrado, lo que dificulta comparar.

¿Por qué es relevante el spread?

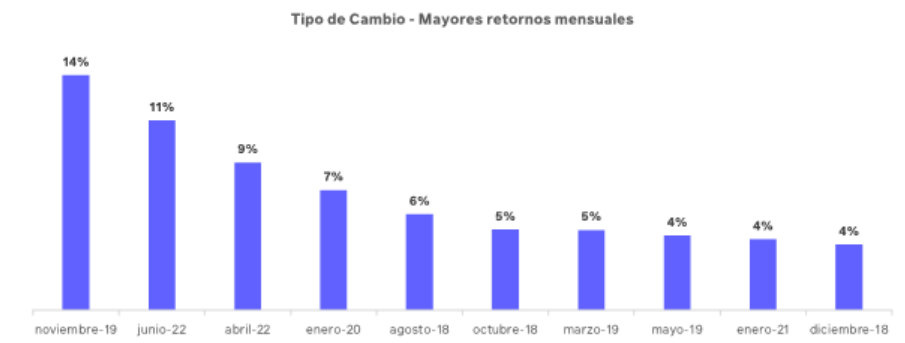

El tipo de cambio es menos volátil de lo que uno tiende a creer, especialmente si uno lo compara con los instrumentos de inversión, en promedio, en los últimos 6 años, ha rentado un 0,7%.

Si miramos los últimos 5 años, te puedes dar cuenta que, si tu institución financiera te cobra un 4% por cada traspaso de pesos a dólares, básicamente se está quedando con gran parte del retorno de la operación. Y si el cobro es similar cuando tratas de pasar los dólares a pesos, es bien probable que no tengas mucha rentabilidad.

¿Qué debo hacer?

Como es común en las finanzas los retornos son desconocidos, a diferencia que los costos que uno puede manejar. Para esto te damos X consejos que hay que seguir:

- Si bien muchas de estas cuentas en dólares no tienen comisiones, hay que averiguar si existen condicionantes, por ejemplo, en algunas instituciones exigen tener un monto promedio en la cuenta corriente

- Averiguar las condiciones a las cuales se compran o venden los dólares, al momento de aportar o rescatar plata de la cuenta en dólares.

- Preguntar si existen comisiones para el pago de servicios con la cuenta, o para las transferencias.

- En general los bancos ofrecen mejores condiciones de tipo de cambio de manera presencial, si uno quiere hacer depósitos grandes vale la pena pegarse la lata de ir a una sucursal y preguntar a que tipo de cambio le venden dólares y compararlo con la página web.

- Las casas de cambio en general ofrecen tipos de cambios menos convenientes que las sucursales bancarias, especialmente aquellas ubicadas en lugares más turísticos, como centros comerciales o aeropuertos.

La masificación de las cuentas corrientes en dólares es una muy buena noticia, nos da como consumidor@s mejores opciones, pero a veces hay que sacrificar un poco de facilidad para evitar que la institución financiera se lleve gran parte del retorno que uno quiere obtener.