¿Qué pasa con las tasas?

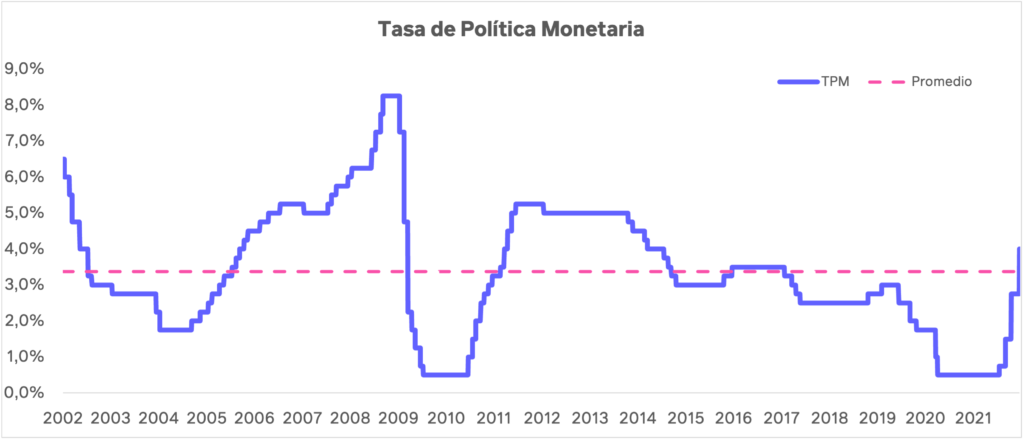

El Banco Central subió las tasas de interés de política monetaria en 1,25%, llegando a 4%, lo que es la mayor alza en casi dos décadas, superando el récord de alza de hace algunos meses.

¿Qué es la tasa de política monetaria (TPM)?

Los miembros del Consejo del Banco Central (BC) se reúnen casi todos los meses en las llamadas Reuniones de Política Monetaria (RPM) para evaluar la economía chilena y así velar que todo vaya bien. Su principal preocupación es que la inflación se mantenga baja, por lo que su mayor objetivo es que las expectativas a mediano plazo (2 años) sean que la inflación se ubique en 3%.

La principal herramienta que ocupa el Banco Central para controlar la inflación es la TPM, que es la tasa a la cual les presta y paga a los bancos a un día. Es medio técnico, pero el BC es una de las fuentes importantes de financiamiento e inversión de los bancos, por lo que cuando la tasa sube, como ahora, los bancos tienen más incentivos para pagarle más rápido al BC. En otras palabras, los préstamos que el BC otorga a los bancos, son más caros.

¿Por qué controlar la inflación?

Una inflación baja y estable ayuda a tener un crecimiento económico sano. Principalmente, reduce la incertidumbre en la toma de decisiones, lo que facilita la inversión en proyectos y el consumo de las personas. Adicionalmente, hay un rol social, la inflación es muy negativa para quienes tienen menores recursos, ya que gran parte (o todos) de sus ingresos, los usan para comprar los productos que están subiendo de precio. Mucha gente conoce a la inflación como un impuesto a la pobreza.

¿Por qué subió la tasa?

De acuerdo al BC, la decisión fue tomada de manera unánime y se justificaría por una economía que, de acuerdo a ellos, estaría creciendo de una manera poco sostenible en el tiempo y eso está generando inflación, la que llegó a 6,7% en noviembre, pero se espera se mantenga alta durante el próximo año.

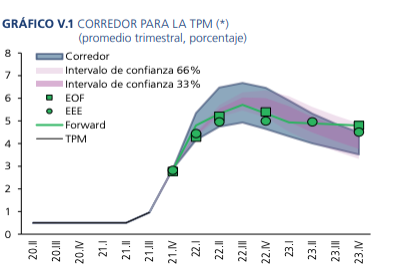

¿Debiera seguir subiendo la tasa?

Según lo que explicó el Banco Central probablemente Si. Ellos no dan una trayectoria precisa, pero mencionan que durante los próximos dos años debiera subir hasta un nivel que se llama como “neutral”, lo que no es un número conocido, pero debiera estar en el orden del 5%, lo que al parecer se llegaría el próximo año.

Si bien es un alza históricamente alta, los mercados financieros no reaccionaron mayormente a la noticia. Esto se debe a que esta fuerte alza ya estaba asumida por los mercados y por lo tanto ya estaba incorporado en otros precios, como puede ser el de las tasas de interés de los créditos hipotecarios, que han tenido fuertes alzas en el año. Lo que pasa acá es que las tasas de créditos a largo plazo, como puede ser los hipotecarios asumen como se espera que se mueva el Banco Central en muchos años para adelante . Si en las próximas reuniones el Banco Central se mueve distinto a lo que esperaban, así podríamos ver nuevamente movimientos. Lo que es probable que veamos alza en las tasas de periodos más cortos, como son los depósitos a plazo y en menor medida los créditos de líneas/tarjetas de crédito/consumo, los que probablemente van a subir cerca del orden del alza anunciada.

¿Qué impacto debiera tener?