Valor Presente

De acuerdo a la teoría del valor temporal del dinero [LINK A COSTO DE OPORTUNIDAD], un peso hoy vale más que un peso en el futuro. Por lo tanto, las personas tienden a exigir una compensación por recibir un monto más tarde.

Esto genera un problema en las finanzas. La mayoría de los instrumentos financieros prometen pagarnos en el futuro montos de dinero. Pueden ser dividendos o los pagos de deuda, y esos pagos pueden estar distribuidos en muchos años.

Entonces para traducir todos los flujos a algo comparable, se generó el concepto de valor presente, que corresponde al valor hoy en día de una cantidad de dinero, equivalente a ese monto a recibir en el futuro.

Ejemplo:

El valor presente de $1.150 a una tasa del 15% anual, sería equivalente a $1.000 hoy en día.

$1.000 -> $1.150 ($1.000 + $150 (Interés))

Eso quiere decir que yo estaría indiferente entre recibir $1.000 hoy día o esperar un año para recibir $1.150. Entonces es como un Google translate del tiempo, el equivalente de $1.000 hoy en un año es $1.150. Ahora que todo está en el mismo idioma, puedo sumarlo o compararlo con otras alternativas.

Formulaciones matemáticas

Para calcular el valor presente, existen 2 tipos de tasa de interés:

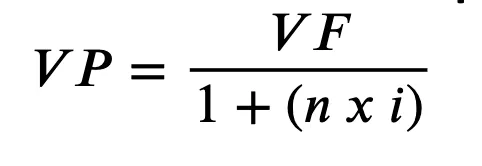

1) Tasa de Interés Simple:

Donde,

VP = Valor Presente

VF = Valor Futuro

I = Tasa de interés

n = Periodos

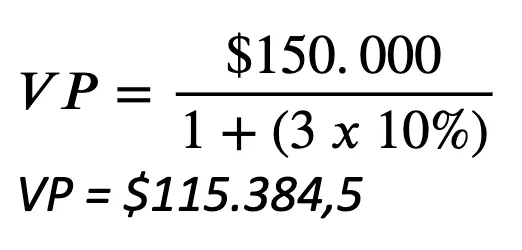

Por ejemplo: Si en 3 años me pagan $150.000, a una tasa de interés simple del 10% anual ¿Cuánto equivaldría ese dinero hoy en día?

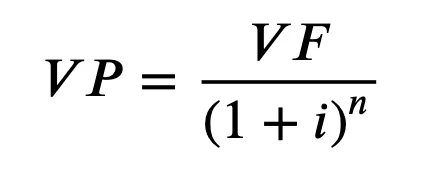

2) Tasa de Interés Compuesta:

Donde,

VP = Valor Presente

VF = Valor Futuro

I = Tasa de interés

n = Periodos

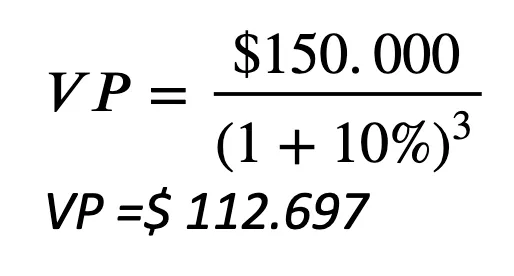

Por ejemplo: Si en 3 años me pagan $150.000, a una tasa de interés compuesta del 10% anual ¿Cuánto equivaldría ese dinero hoy en día?

Empieza a invertir con SoyFocus

Desde $1.000, sin papeleos. Descarga la app y crea tu primera meta.