Volatilidad: ¿sinónimo de riesgo?

Cuando entramos en el mundo de las inversiones, nuestro primer pensamiento es “mi dinero crecerá de forma constante y positiva, como una línea recta”, pero esto está muy lejos de la realidad.

En inversiones existe un concepto llamado volatilidad, el cual se encarga de ir modificando esta línea recta. De hecho, en los casos en que la volatilidad es muy alta, las inversiones se sienten algo así:

Pero, ¿qué significa volatilidad?

Es la manera en la que se mueven los retornos de un activo en el tiempo, es decir, si un activo es poco volátil, sus precios se moverán poco en el tiempo, en cambio, cuando hablamos de mucha volatilidad, los precios del activo se sienten como una montaña rusa.

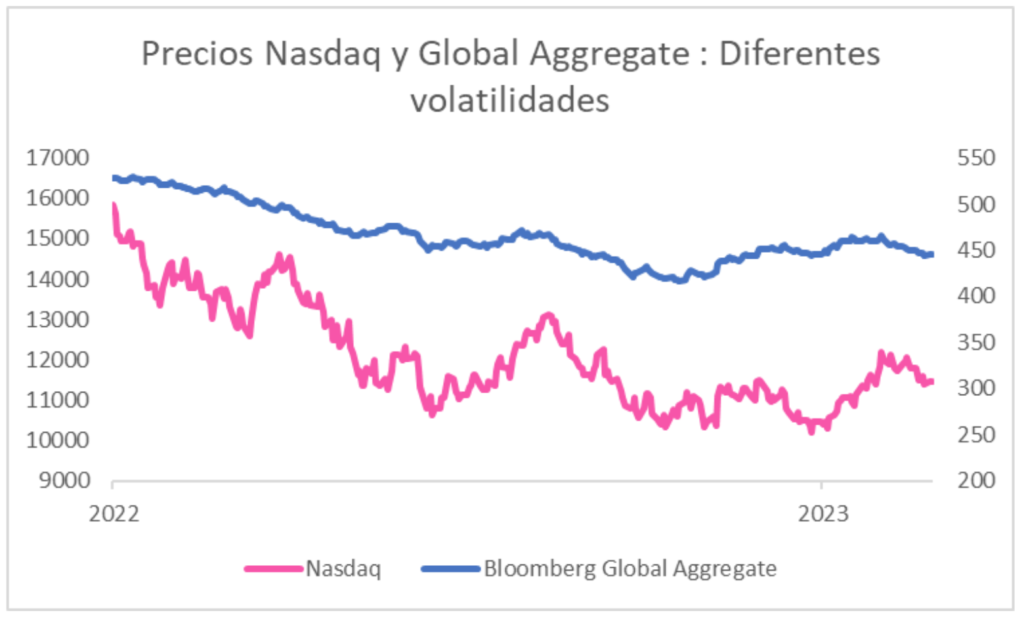

En este gráfico se compara el Bloomberg Global Aggregate, que es un índice de renta fija, con el Nasdaq que es un índice de acciones con bastantes compañías tecnológicas, y se ve que la segunda se “mueve” mucho más que la primera. Esto significa que es más volátil.

Entonces, ¿El riesgo no sería lo mismo que la volatilidad?

No necesariamente. Evaluar el riesgo de un activo solo por su volatilidad es una práctica bastante deficiente. Algunas personas (aún) más lateras pueden decir que no es una medida de riesgo coherente, es decir no es consistente con la forma en que los humanos tomamos decisiones bajo incertidumbre. Hoy en día existen otras métricas, como el VaR o CVaR, que nos ayudan a evaluar mucho mejor el riesgo de un activo, pero eso lo dejaremos para un próximo blog 😊.

Decir que un activo muy volátil es un activo riesgoso no es algo correcto, ya que un activo puede tener mucha volatilidad, pero rentar siempre positivo (siempre subir), por ende, el riesgo de tener grandes pérdidas de dinero no existiría con él.

Pero no nos quedemos solo con palabras y vamos con los números.

Advertencia: Las siguientes imágenes pueden herir la sensibilidad de los Aritmofóbicos (Fobia a las matemáticas)

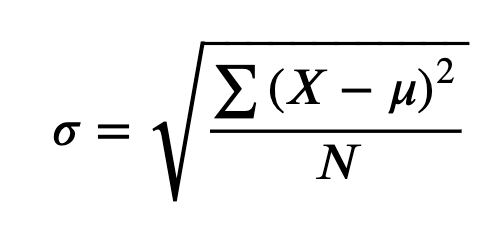

Como dijimos antes, la volatilidad mide la dispersión que tienen los retornos de un activo en un período de tiempo. Una manera de calcularla es mediante la desviación estándar (que tiene una fórmula un poco fea), la cual mide qué tan cerca o alejados están los datos del promedio.

El problema se encuentra en que no mide si esos movimientos fueron negativos o positivos, sino que se limita solo al movimiento.

Donde,

X= Un valor de un conjunto de datos

µ=Promedio de los valores del conjunto de datos

N=Número de datos

Pero no nos desanimemos antes de tiempo, en Excel podemos utilizar la función “DESVESTA” y nos evitamos el cálculo manual.

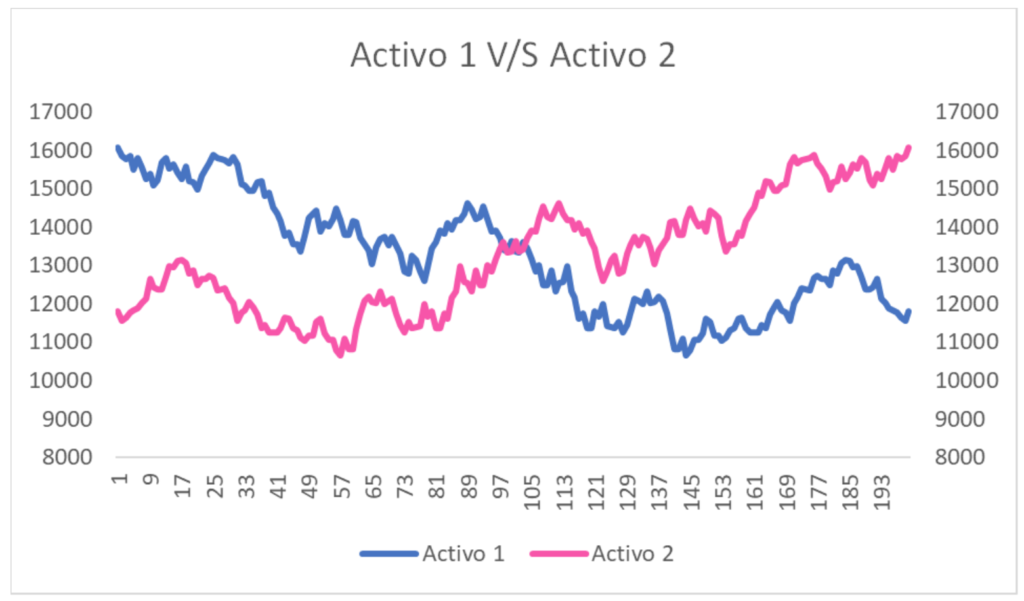

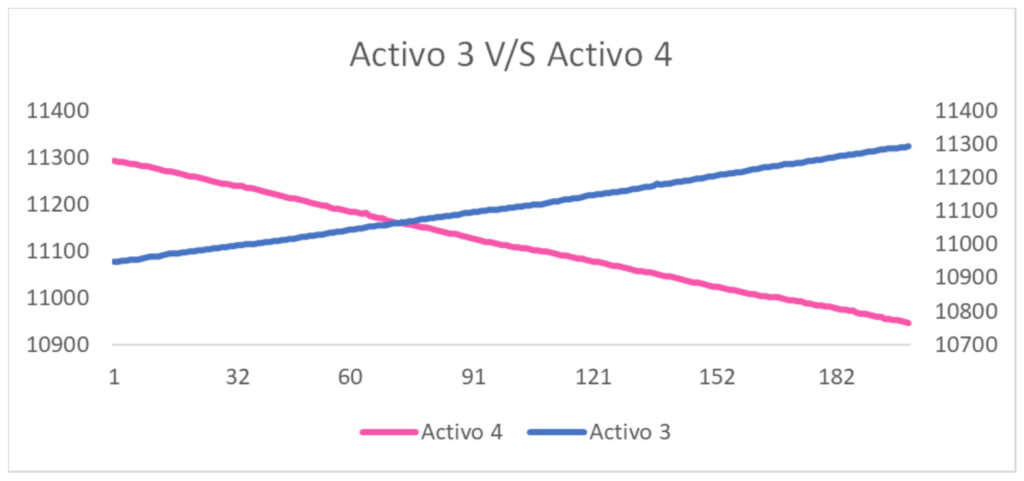

Para demostrar este concepto, hicimos una simulación, en la cual recreamos 4 tipos de activos distintos:

Activo 1: Con mucho movimiento en sus precios y tendencia de retornos negativos

Activo 2: Con mucho movimiento en sus precios y tendencia de retornos positivos

Activo 3: Con poco movimiento en sus precios y tendencia de retornos positivos

Activo 4: Con poco movimiento en sus precios y tendencia de retornos negativos

Y calculamos sus volatilidades para hacer las comparaciones:

Volatilidad A1: 0,02

Volatilidad A2: 0,02

Volatilidad A3: 0,001

Volatilidad A4: 0,001

Con los resultados podemos concluir que, a pesar de que los activos tuvieron retornos muy distintos (unos muy positivos y otros muy negativos), la volatilidad fue la misma para ambos pares de activos. Esto se debe a que la volatilidad solo toma en cuenta el movimiento que tuvieron, y no si el activo subía o bajaba de precio. Es así como, en este ejemplo, se puede mostrar por qué la volatilidad no es una buena métrica para medir el riesgo.