En los últimos años y especialmente en los últimos meses es común escuchar lo fuerte que han subido los créditos hipotecarios en Chile, especialmente mirando la cuota mensual que uno paga al comprar una vivienda.

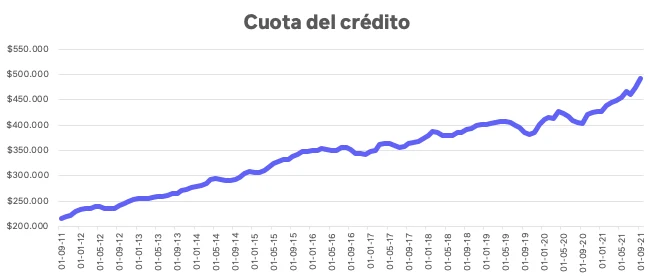

Para analizar este fenómeno calcularemos el alza de la cuota mensual de un crédito hipotecario para una vivienda que hace 10 años valía 2.000 UF. En este ejercicio estamos suponiendo que se financia un 80% de la compra y el crédito es a 20 años, que es el caso más común. Por simplicidad no incluimos los seguros.

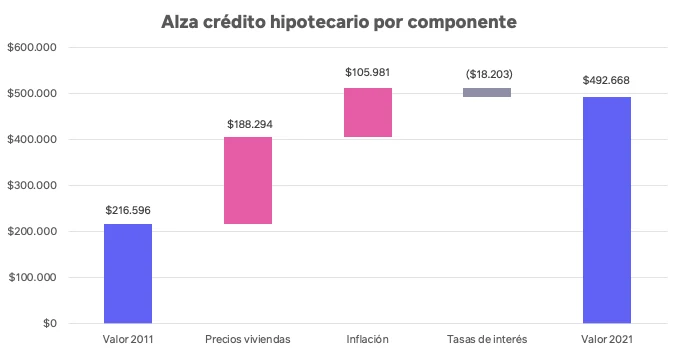

En este ejercicio vamos a ir calculando la cuota moviendo 3 elementos:

- El valor de la vivienda, ajustándolo por el Índice del Precios de la Vivienda de la CChC. Para los meses que no tenemos datos asumimos el mismo crecimiento reciente de precios.

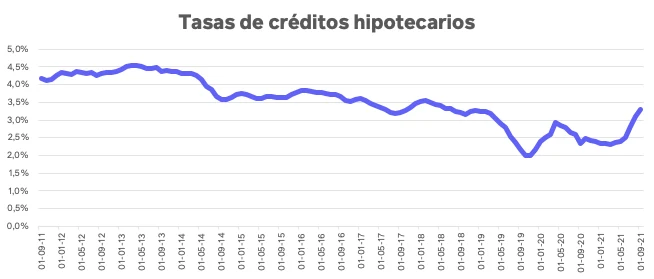

- La tasa de los créditos hipotecarios, para los que usamos el promedio de las tasas de créditos hipotecarios que publica el Banco Central.

- El valor de la UF.

¿Cuánto han subido en los últimos 10 años?

De acuerdo a este ejercicio si uno quería comprar una vivienda de 2.000 UF hace 10 años con un pie del 20% iba a tener que pagar una cuota mensual de $216.600 . Si uno quisiera comprar esa misma vivienda en 2021 la cuota mensual sería de unos $492.000 , es decir subió un 127% en el período, o un 8,6% anual, muy por sobre la inflación.

¿Qué movió el aumento de la cuota mensual?

De acuerdo con nuestras estimaciones, lo que más ha afectado al alza de los créditos hipotecarios es el alza en el precio de las viviendas. En la última década las viviendas han subido un 84% en términos reales, o un 6,3% al año sobre la inflación. Por otro lado, la UF ha subido un 36,7% o un 3,2% al año. Las tasas de interés han bajado (hasta septiembre) por eso han ayudado a moderar un poco la subida.

¿Qué debiera pasar en los próximos meses?

Las tasas de interés de los créditos hipotecarios dependen, principalmente, del nivel de tasas de interés general, las que, en el año, y especialmente en los últimos meses, han subido importantemente. De hecho, si se mantiene el alza de tasas que hemos visto en octubre, los créditos hipotecarios debieran volver a tener tasas similares a las que tuvimos hace 10 años. En ese sentido, si no se ajustan a la baja los precios de las viviendas y mantenemos el nivel de tasas actuales es probable que los créditos hipotecarios sigan subiendo de precio y se haga más difícil cumplir el sueño de la casa propia.