Los últimos días los mercados han sido agitados por noticias que vienen desde California, donde se ha empezado a fraguar una crisis bancaria, especialmente en aquellos bancos más pequeños, los que se conocen como regionales. En menos de 48 horas el Silicon Valley Bank (SVB) pasó de ser un perfecto desconocido a llenar portadas en todo el planeta.

Silicon Valley Bank (SVB), era un banco estadounidense que estaba enfocado en clientes empresa, y con una alta concentración en el mundo de la innovación, incluyendo startups de tecnología y atención médica.

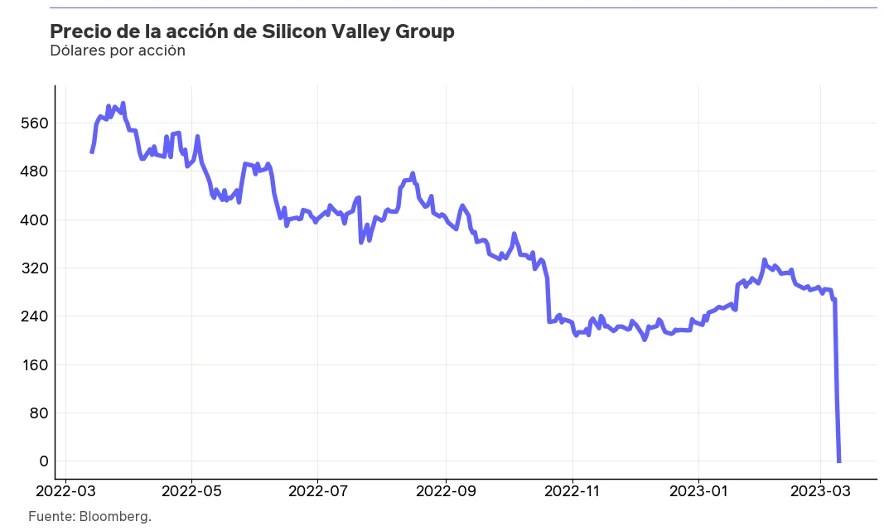

Era un banco relativamente reconocido, incluso recientemente había recibido premios como uno de los mejores bancos de Estados Unidos. Sin embargo, el 10 de marzo el banco fue intervenido por la FDIC, la agencia estatal que protege a los depositantes bancarios, tras no poder pagar las peticiones de retiro de dinero de sus depositantes. El precio de la acción de SVB se evaporó.

¿Cómo llegamos a eso?

Lo primero que tenemos que entender es el funcionamiento de los bancos: A medida que ellos van recibiendo el dinero de sus clientes, lo van invirtiendo. Generalmente esa inversión es en créditos a otras personas y el banco se gana el diferencial entre ambas tasas.

Los bancos, por regulación, deben mantener ciertas restricciones de liquidez y capital, es decir no prestan toda la plata que reciben, sino que mantienen un porcentaje para hacer frente a las personas que sacan su plata.

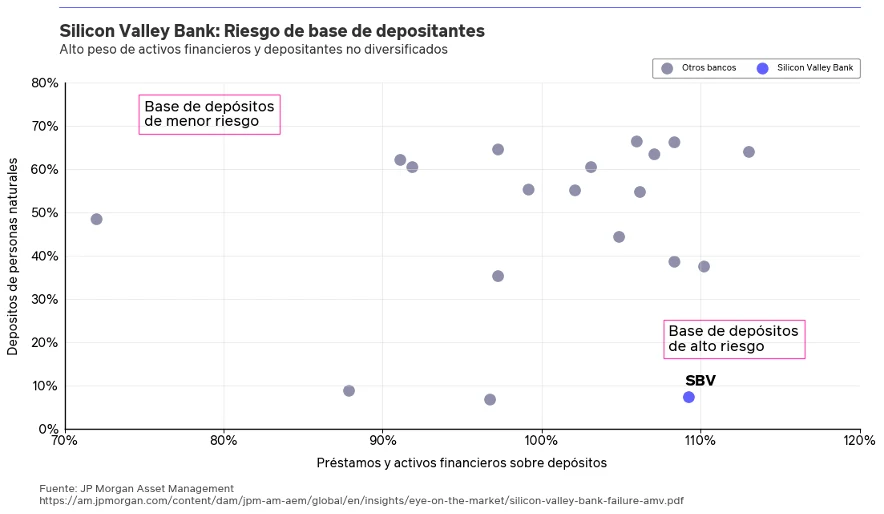

Silicon Valley era lo que algunos considerarían un bicho especial dentro del sector, tenía pocos depositantes de tipo persona natural y muchos de sus recursos (depósitos de sus clientes) estaban invertidos en el mercado. Cuando mencionamos de forma particular el tipo de cliente, es porque una persona natural mueve mucho menos su plata que las empresas, por lo que estas últimas son mucho más riesgosas.

Es decir, si volvemos a la imagen anterior, SBV estaba en el cuadrante donde no hay que estar, muy invertidos y con depositantes muy volátiles como son las empresas.

Para seguir agregando problemas a la historia, SBV invertía en instrumentos que son muy sensibles a las tasas de interés: los instrumentos de largo plazo. Y aquí entramos en terreno peligroso con el alza de tasas que hemos visto en el último año. Hace algunas semanas el equipo de inversiones de SoyFocus escribió un post acerca de la renta fija, que recomendamos leer para entender mejor el problema.

Todo se derrumbó

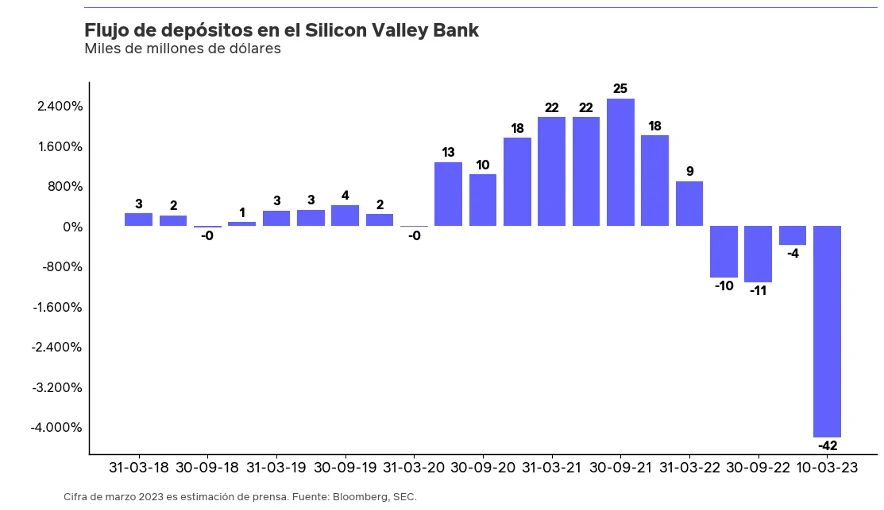

Entonces SBV se vio enfrentado a una tormenta perfecta cuando sus clientes empezaron a retirar más plata que en el pasado de sus cuentas corrientes. Las startup han enfrentado condiciones de financiamiento más difíciles que en 2021-2022, y eso las ha llevado a retirar más plata de sus bancos. Se estima que sólo en marzo se retiraron más de US$42 mil millones de dólares de las cuentas de los clientes de SBV.

Con la urgencia de pagar los depósitos de sus cliente, Silicon Valley Bank tuvo que salir a liquidar activos para hacer caja. Lo más sencillo y rápido era liquidar sus instrumentos de renta fija de largo plazo. En ese momento tuvo que reconocer una pérdida enorme (los instrumentos de renta fija de largo plazo son más sensibles a los aumentos de tasas, y si se tienen que liquidar antes del vencimiento, el precio de venta es bastante más bajo del cual se compraron), generando una pérdida de más o menos US$ 1.800 millones.

Frente a este escenario comenzó el pánico entre los clientes del banco, generando una corrida bancaria, que es cuando muchos clientes comienzan a sacar su dinero al mismo tiempo, dejando al banco sin capacidad para pagar todo. En la prensa hay historias de fundadores de empresas hablando entre sí por whatsapp, aconsejándose mutualmente sacar todo lo que puedan de ahí.

Y SVB no tuvo posibilidad de hacer los pagos. El viernes 10 de marzo, la FDIC (Corporación Federal de Seguros de Depósitos), se hizo cargo de las operaciones del SVB, asegurando a los clientes la entrega de hasta US$ 250.000 dólares de los depósitos que tenían en el banco. A los pocos días esa misma institución, junto con la FED y el Tesoro de EEUU anunciaron una protección a aquellos que tenían sobre los US$250.000 en el banco fallecido.

¿Cuáles fueron los errores?

- El gran porcentaje de activos de larga duración en sus carteras.

- La alta concentración de clientes, lo que aumentaba la posibilidad de un evento de retiros masivos.

- La poca diversificación de clientes del banco: El SVB contaba con una gran cantidad de empresas tecnológicas y startups, a las cuales este escenario de alzas en las tasas afectaba en gran mayoría, debido a la falta de financiamiento que estaban viviendo este último tiempo, teniendo que recurrir al dinero depositado en el banco.

- Mal manejo de riesgo por parte de la administración. La política de inversiones y créditos no se hacían cargo de las características poco diversificadas y concentradas del financiamiento del banco (los depositantes)

Un problema de confianza

Como avance esta noticia depende de la confianza de las personas en el sistema. Así de simple. El negocio bancario consiste en tomar la plata de los clientes e invertirla para obtener mayor retorno, es algo estructural. Los bancos no son agentes de custodia de plata, sino que tratan de obtener un beneficio y ocupan los recursos de sus depositantes como financiamiento del negocio del crédito a otras personas que lo necesitan.

Las medidas que han tomado las autoridades buscan evitar que las personas se asusten y retiren plata de sus bancos, especialmente los más pequeños. Esto hasta donde se sabe se ha logrado evitar en cierta forma. Si la FDIC, la FED y el Tesoro no hubiesen asegurado sus recursos a quienes tenían más de US$250.000 en SVB, existía un riesgo real de que otras personas se asustaran y metieran en problemas a otros bancos.

Desde el punto de vista de la administración de este tipo de riesgos, SVB parece que era un caso especial, junto con otros bancos muy pequeños y de nicho. Sin embargo, en este tipo de ocasiones los reguladores tienden a fiscalizar con mayor intensidad y si encuentran algo raro en otra institución las personas probablemente van a estar más sensibles a esas noticias.

Finalizamos mencionando que SoyFocus nunca fue cliente del Silicon Valley Bank, ni con recursos propios ni de clientes. La acción de SVB pertenecía al S&P 500, pero era la de menor peso, no llegando al 0,01%, por lo que el impacto directo no es significativo y es algo normal dentro de un fondo diversificado. Si tienes dudas al respecto nos puedes preguntar en el chat.