Es probable que alguna vez hayas escuchado a alguien hablar sobre el sueño de la casa propia.

Si bien es muy difícil saber quién inventó esa famosísima expresión, lo que sí puede afirmarse con certeza es que aquella frase no son palabras vacías, sino que realmente tienen sentido en la vida de las personas.

Más allá del tipo de vivienda, ser propietaria o propietario de verdad es un anhelo transversal en Chile. De hecho, es un deseo que adquiere cada vez más fuerza y, sin ir más lejos, es reconocido como el mayor sueño entre las personas.

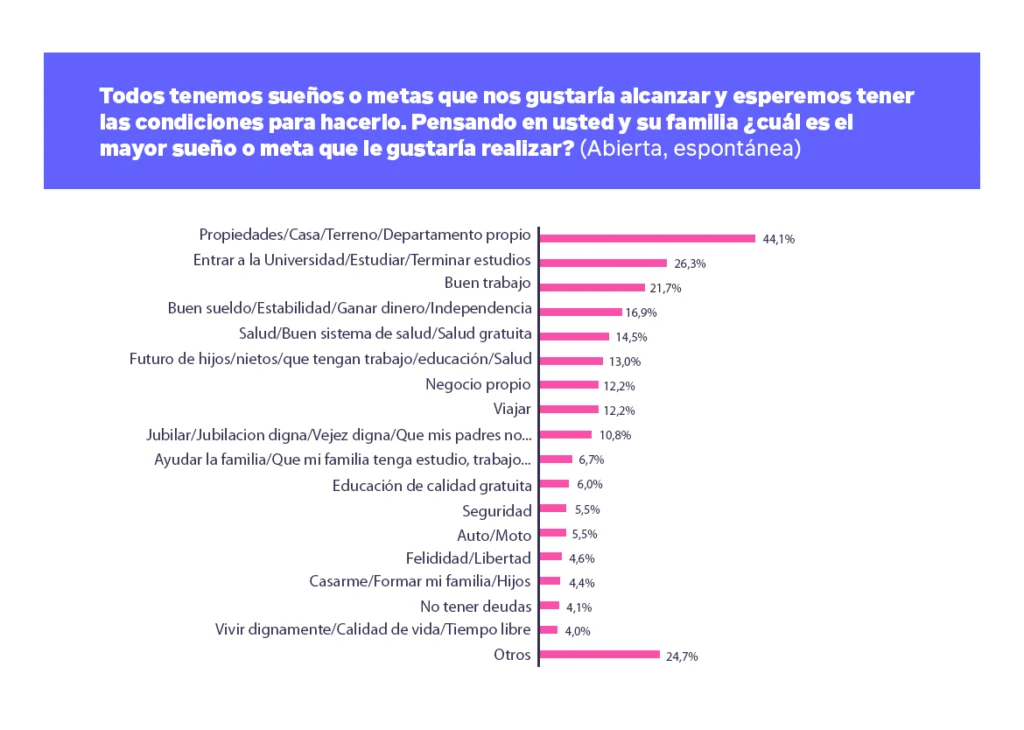

Así lo demuestra El Chile que soñamos, encuesta que constata que para el 44% de las personas, su mayor meta es tener una casa, un terreno o un departamento. Si aproximamos, quiere decir que, para casi la mitad de las chilenas y chilenos, su mayor meta sería ser dueña o dueño de una vivienda.

Dos antecedentes que dicen mucho sobre esto: primero, que la mayor parte de los hogares (62%) de Chile posee una vivienda propia, y, segundo, que comprar una vivienda es la motivación número uno entre las personas que ahorran de manera voluntaria.

Es que en el sueño de la casa propia se reúnen elementos distintos, pero profundamente complementarios.

Tal es el caso del sentido de pertenencia y de seguridad que representa tener un techo propio, la estabilidad que otorga o la posibilidad de, con algo más de tranquilidad, pensar el futuro individual y en el de quienes nos rodean.

Dato de la causa: ¿sabías que se ha medido que la mayoría de las y los propietarios de su vivienda se sienten satisfechos con el lugar donde viven?

Ahora, si vamos a una dimensión más práctica del asunto, ser propietaria o propietario viene de la mano con otras ventajas que, sin duda, harán la diferencia en nuestra vida. Veamos algunos de ellos:

✔ ️Existen beneficios tributarios para las propiedades de uso habitacional consideradas DFL2. En simple: a quienes posean una vivienda cuya superficie es menor a 140 metros cuadrados útiles construidos, se les rebajan impuestos. Hay que tener en cuenta que estos beneficios podrían cambiar de aprobarse la reforma tributaria que está en discusión en el Congreso.

✔ ️ En general, para comprar una propiedad, las personas pedimos un crédito hipotecario. En la mayoría de los casos, es la deuda más grande y que más tiempo necesitaremos para pagar (¡hasta tres décadas!).

Si pagas el dividendo en tiempo y forma, tu historial crediticio mejora, permitiendo, por ejemplo, repactar la hipoteca con mayor facilidad para obtener mejores condiciones de pago en caso de que las tasas de interés bajen. Hay que tener en cuenta que existen beneficios tributarios asociados a estos créditos.

Imagina que compraste un departamento a 25 años, en enero de 2009, cuando la tasa de interés hipotecaria promedio en Chile fue de 5,92%. Qué distinto sería llegar a octubre de 2019 cuando la misma tasa era, en promedio, de 1,99%, y, en ese momento, renegociar tu deuda con el banco. Cualquier presupuesto lo agradece.

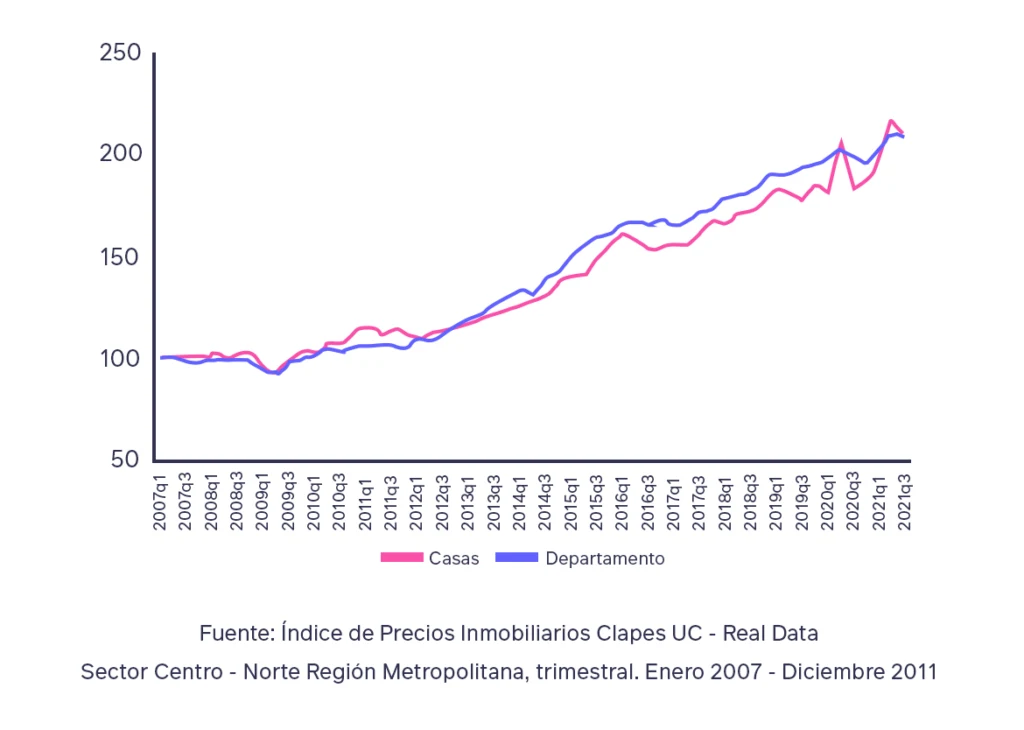

De un tiempo a esta parte se ha instalado la idea de que el sueño de la casa propia, al menos en Chile, con el paso de los años, se ve cada vez más lejos. Eso, porque los precios de las viviendas han experimentado un alza sostenida con el paso de los años.

Si lo observamos en perspectiva, el Índice de Precios Inmobiliario Residencial Clapes UC – Real Data da cuenta de ese permanente aumento a lo largo de los últimos catorce años.

Y esa tendencia, ya a nivel nacional, ha sido advertida por los medios de comunicación con mucha fuerza desde hace rato.

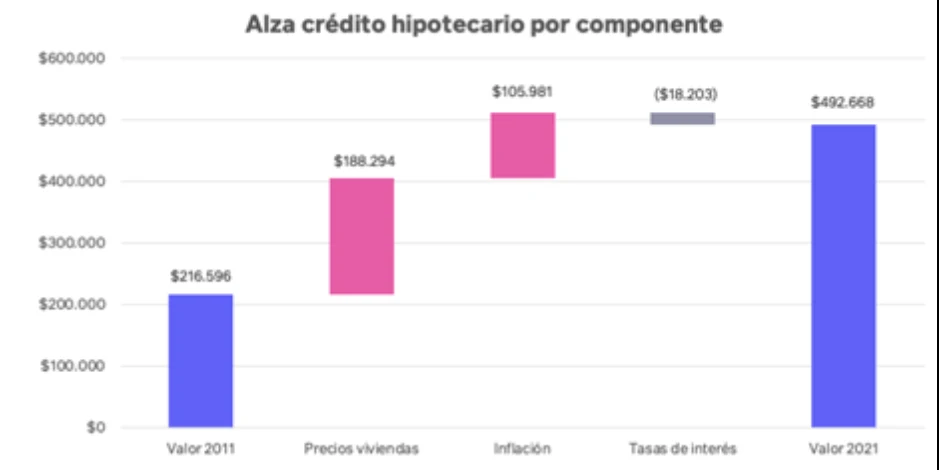

De acuerdo con nuestras estimaciones, lo que más ha afectado al alza de los créditos hipotecarios es el alza en el precio de las viviendas. Entre 2011 y 2021, las viviendas han subido un 84% en términos reales, o un 6,3% al año sobre la inflación.

Para que te hagas una idea, si en 2011 querías comprar una vivienda de 2.000 UF con un pie del 20%, el dividendo quedaba en $216.600. En 2021, para comprar esa misma vivienda, la cuota mensual ascendía a unos $492.000.

A pesar de que hoy estamos ante un alza en las tasas de los créditos, los requisitos exigidos por los bancos para otorgar un hipotecario, y con un precio de la Unidad de Fomento muy alto, el deseo de comprar una vivienda sigue intacto.

Tanto es así, que el porcentaje de personas que quieren comprar una vivienda de aquí a un año se ha duplicado respecto de 2021.

Si eres parte de ese grupo, si en otro momento de la vida quisieras ser dueña o dueño de tu vivienda o si sólo tienes interés en el mercado inmobiliario, aquí te dejamos cuatro consejos para que el sueño de la casa propia, además de hacerse realidad, no sea motivo de insomnio:

1️⃣ Identifica todas las entidades que otorgan créditos hipotecarios. Ojo: aun cuando lo común es pensar en un banco, existen cajas de compensación, cooperativas y mutuarias que financian este tipo de proyectos.

A mayor oferta, puedes encontrar opciones más convenientes para lo que buscas y más adaptadas a tu bolsillo.

2️⃣ Evalúa las diferentes alternativas de financiamiento y las condiciones que ofrece cada una de las entidades financieras con las que podrías tener el crédito hipotecario.

Las variables que nunca puedes perder de vista son: la tasa de interés (mixta o fija); el costo total (valor final del crédito, incluyendo intereses); los gastos operacionales (cuánto cobra la institución por dar el crédito), y el plazo máximo de años a los que la institución otorga el crédito (algunas lo hacen hasta por treinta años, mientras que otras lo hacen por menos).

¡Son muchas variables! Un consejo experto es comparar el CAE, que es la tasa efectiva que uno termina pagando, incluyendo todos estos aspectos. Un crédito con menor CAE va a tener menor costo para ti.

3️⃣ Organízate para, ahorrar todo lo posible de manera tal que puedas aportar un pie alto.

Ya tienes una meta clara (¡la casa propia!). A eso, se sugiere definir un plazo estimado en el que esperas comprar la vivienda, de forma que presupuestes con un horizonte de tiempo.

Ojo: las instituciones financieras, para conceder un crédito hipotecario, piden un aporte mínimo por parte de quien lo solicita, fluctuar entre el 10 y el 30 por ciento del costo total de la vivienda.

Expertos coinciden en que reunir más dinero para una cuota inicial mayor es clave, pues el préstamo por parte de la entidad será menor y, por lo mismo, la deuda contraída también.

Adicionalmente hay que tener en cuenta que, en general, las instituciones financieras buscan que la cuota del crédito sea no más del orden del 30% de tus ingresos.

4️⃣ Es fundamental que, entre los ítems de ahorro para la compra de vivienda, incorpores una fracción de ese dinero destinado a arreglos, remodelación e imprevistos.

Lo ideal, claro, sería comprar un inmueble que no requiera cambio alguno. Sin embargo, es muy probable que, ya sea por gusto o por motivos estructurales, debas hacer alguna modificación.

Eso vale y hay que disponer de un presupuesto -mayor o menor, eso depende de cada caso- para llevar adelante aquellos cambios.

Los diferentes fondos mutuos son administrados por SoyFocus Administradora General de Fondos S.A. Infórmese de las características esenciales de la inversión en los Fondos Mutuos de SoyFocus, las que se encuentran contenidas en sus reglamentos internos.