Jubilarse es un tema en sí mismo. Y lo es porque se mantiene contingente en medios de comunicación, en conversaciones con familiares, amigas, amigos o en los espacios de trabajo. Es un tema en sí mismo porque, al final del día, se trata del bienestar futuro.

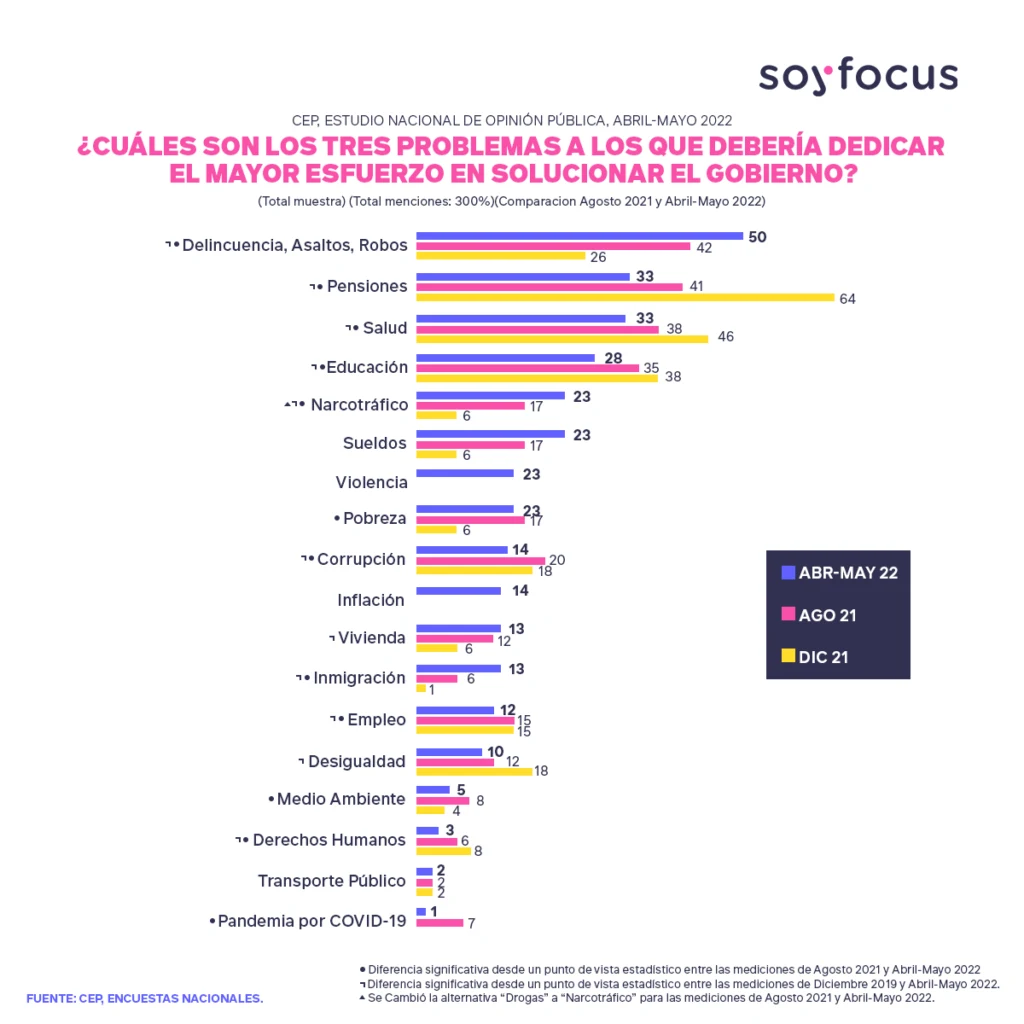

Sin ir más lejos, según el Estudio Nacional de Opinión Pública, desde 2019, las personas identifican la situación de las pensiones en nuestro país como una de las tres problemáticas sociales más relevantes a la que los gobiernos deberían dedicar más tiempo a solucionar.

Pregunta número uno: ¿por qué lo que ocurre o no con las pensiones despierta interés transversalmente?

Porque, en algún momento, todas y todos dejaremos de trabajar y esperamos que el dinero ahorrado para nuestra jubilación sea suficiente para financiar proyectos de vida que esperamos llevar a cabo cuando finalicemos nuestra etapa laboral.

Mientras que la edad de jubilación de las mujeres es a los 60 años, en el caso de los hombres es a los 65 años.

En la práctica, casi nadie, luego de jubilar, puede mantener un estándar de vida como el que tenía cuando trabajaba, pues la pensión mensual que la gran mayoría de personas reciben es mucho más baja que los ingresos que percibían cuando estaba laboralmente activa.

Aquí algunos de los motivos:

- En Chile las personas cotizamos poco. Nuestra tasa de cotización sería es de las más bajas entre los países de la OCDE.

- Las personas cotizamos menos años de los que debiéramos, generando lagunas previsionales que impactan negativamente en lo ahorrado.

- Cuando se diseñó el sistema, la esperanza de vida era, en promedio entre mujeres y hombres, de 69 años, en circunstancias que a 2020, también en promedio, es de 80 años. Y se espera que continúe aumentando.

En líneas generales, ¿cómo funciona el sistema?

Si estás contratada o contratado por alguna organización, el diez por ciento de tu salario se destinará automáticamente a tu pensión. Ese descuento mensual, denominado cotización obligatoria, se transfiere de forma inmediata a una Administradora de Fondos de Pensiones (AFP) que elijas para que dicha empresa lo administre e invierta, con objeto de rentabilizar lo que has acumulado y que tu jubilación sea la más alta posible.

Atención: la cotización obligatoria tiene un tope de 81,6 UF, algo así como $2.700.000. Es decir, el diez por ciento corresponderá a aquel monto en UF. Si tu salario es mayor y quieres ahorrar más para tu pensión, deberás hacerlo a través de instrumentos financieros voluntarios, que ya te explicaremos qué alternativas tienes.

Si eres independiente y trabajas a honorarios, también debes aportar ese diez por ciento. Y ese monto, al igual que en el caso de las personas contratadas, se entrega a una AFP.

Respecto del rol de las AFP, dos alcances: primero, tú eliges cuál de las siete existentes administrará tus cotizaciones. Segundo, al momento de decidir tu AFP, infórmate sobre la rentabilidad, costos mensuales por administrar tu cuenta, así como de la calidad de servicio que proporcionan.

Date el tiempo de comparar porque las diferencias para tu bolsillo pueden ser muchas.

Otro ejercicio que te sugerimos: la Superintendencia de Pensiones cuenta con una herramienta en línea muy útil para calcular el monto aproximado de tu pensión a partir de distintos datos que la plataforma considera.

Con los antecedentes arriba de la mesa, más que preocuparse, la tarea es ocuparse.

En este caso quiere decir que si ya sabemos que viviremos más tiempo y que lo que alcancemos a reunir cotizando sólo el diez por ciento probablemente no sea suficiente, debemos tomar decisiones de forma tal que, cuando dejemos de trabajar, nuestra jubilación sea lo que esperamos y necesitamos para vivir bien y tranquilamente.

Porque pensar en el bienestar de mañana no es tarea para mañana, ¿qué puedes hacer para mejorar tu jubilación?

Ahorrando. Un buen camino es, apenas recibas tu sueldo y entre los distintos gastos que debes hacer al mes, destinar una fracción de ese dinero a alguno de los siguientes instrumentos financieros diseñados para aumentar nuestra pensión: el Ahorro Previsional Voluntario (APV), la Cuenta de Ahorro Voluntario (Cuenta 2) o los Depósitos Convenidos.

¿En qué consiste cada uno? Veamos.

✔ Ahorro Previsional Voluntario: El APV es un mecanismo de ahorro que complementa el monto que las y los trabajadores acumulamos mensualmente en nuestras cuentas de capitalización individual obligatoria en nuestra AFP.

El Ahorro Previsional Voluntario permite ahorrar según los tiempos de cada quien, el monto que estimes conveniente y con la institución que prefieras.

Ojo con este último dato: a diferencia de la cotización obligatoria, que es administrada por una AFP, el plan de ahorro de APV puedes contratarlo también con una corredora de bolsa o una administradora general de fondos (AGF). Que haya mayor diversidad de empresas que prestan este servicio permite, por ejemplo, que puedas pagar menos por comisión.

Disponible para personas dependientes o independientes, el Estado entrega beneficios tributarios a quienes aporten a su Ahorro Previsional Voluntario, disminuyendo su base imponible (pagan menos impuestos)

Para recibir beneficios tributarios, el tope que se puede aportar asciende a 50 UF mensual o 600 UF anual.

✔ Depósitos Convenidos: Este segundo instrumento de ahorro contempla un acuerdo entre la o el trabajador y su empleador (porque es una herramienta disponible sólo para personas dependientes), en que la empresa deposita una determinada suma de dinero en la cuenta de capitalización individual de la persona. Aquel aporte podría ser único (un bono, por ejemplo), mensual o pudiese corresponder a un porcentaje del sueldo del trabajador o trabajadora.

El depósito convenido es una forma menos popular, pero muy útil, de ahorrar cualquier dinero extra que podrías llegar a recibir.

Ojo: para quien utilice el depósito convenido como una forma de mejorar su pensión, este instrumento, en tanto no constituye renta, no paga impuestos. Sin embargo, la persona sólo puede rescatar este dinero al jubilarse, a diferencia del APV, que puede retirarse antes de la jubilación -en ese caso, se castigan los beneficios-.

Los depósitos convenidos tienen un tope anual de 900 UF.

✔ Cuenta de Ahorro Voluntario: También conocida como Cuenta 2, es un instrumento de ahorro al que las personas pueden acceder en su AFP.

Aun cuando el dinero reunido en la Cuenta 2 puede retirarse hasta en 24 giros y en cualquier momento del año, el Estado entrega beneficios tributarios a aquellas personas que utilicen todo lo reunido en la Cuenta de Ahorro Voluntario para mejorar su pensión.

Los diferentes fondos mutuos son administrados por SoyFocus Administradora General de Fondos S.A. La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilizadas pasadas se mantengan en el futuro. Infórmese de las características esenciales de la inversión en estos Fondos Mutuos, las que se encuentran contenidas en sus reglamentos internos.