¿Por qué el sector tecnológico parece una montaña rusa de Universal Studios y el mercado una de Mampato?

Existe una frase que es típica en los primeros días del año: “En un año todo puede pasar”, y es que es así, nadie nos prepara para el futuro y nadie puede predecirlo tampoco. En inversiones solo nos queda protegernos e intentar definir bien los horizontes de tiempo para escoger de la manera más óptima la composición de los portafolios.

¿Y por qué empiezo este post con una entrada tan taciturna, si se supone que iba a hablar de las tecnológicas? Bueno, porque el año 2022 fue melancólico para este sector y la frase de “En un año todo puede pasar” realmente cobró sentido desde la pandemia.

El 2020 fue un año espectacular para la renta variable: el S&P 500 terminó con una rentabilidad del 18,4%, pero si nos movemos un poquito más al sector tecnológico, el NASDAQ 100 terminó ese mismo año en 45,1% (la rompieron sin duda), 26,7% de diferencia entre uno y otro.

Pero 2 años después, el 2022 todo se derrumbó (literal) el mismo S&P cayó 18,1% y el NASDAQ 100 un 32,5%. Pero las explicaciones de por qué sucedió puedes leerlas en el Resumen Anual de SoyFocus.

Nosotros nos enfocaremos en por qué las tecnológicas se parecen a las montañas rusas más grandes y rápidas en comparación con las otras industrias que son más parecidas a Mampato (sin ofender a Mampato).

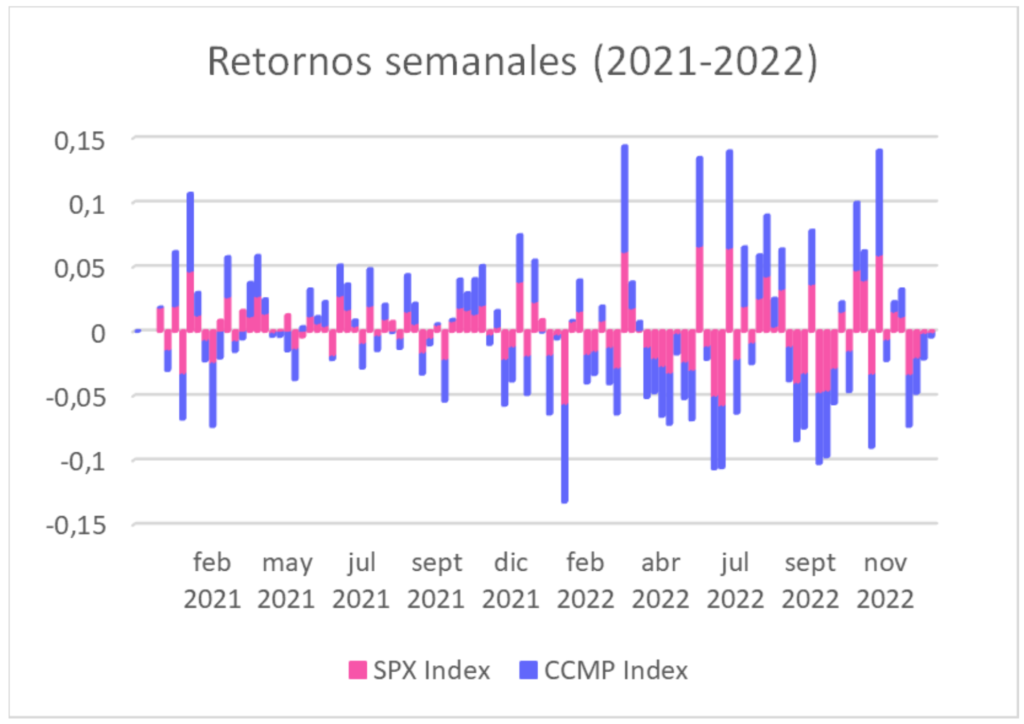

En el siguiente gráfico se puede notar de mejor manera cómo se diferencia estas 2 montañas rusas. Las tecnológicas en general se mueven en la misma dirección que el mercado, pero de manera amplificada, es como el pariente histérico de la bolsa en general, sube más en los períodos buenos y baja más en los malos.

Es por esto que las líneas azules (las tecnologías) superan con creces a las rosadas (el mercado), tanto en las subidas como en las caídas.

Y vamos con la pregunta ¿Por qué se da esto?

La respuesta: Los Flujos de caja futuros

Cuando hablamos de empresas tecnológicas lo primero que se nos viene a la cabeza son las palabras futuro, innovación y cambios. Y es por eso que cuando invertimos en empresas de este rubro, invertimos en lo que nos pueden dar en el futuro, proyectando sus flujos a un plazo más largo que las empresas más tradicionales.

Dado que los flujos son a más años (esto quiere decir que la proyección de cómo le irá será más larga) cualquier movimiento en los tasas de interés le pega de manera abrupta (en general el tiempo es un arma de doble filo, debido al riesgo que implica).

¿Por qué pasa esto? La respuesta: tasa de descuento.

Para poder ver la valoración de una empresa, uno trae los flujos futuros al presente descontándolos a una tasa de descuento, la cual está ligada a las tasas de interés, por ende, dependiendo del movimiento que hagan, la valorización va a ser peor o mejor, creando este efecto amplificado en los retornos.

¿Cómo relacionamos esto con los movimientos en los precios?

Al tener “más” riesgo que el mercado, este tipo de empresas tiene un mayor premio por riesgo para los inversionistas, traduciéndose en un mayor retorno, y funciona de la misma manera de forma contraria.

En general las personas tienden a enfocarse en la rentabilidad esperada cuando ven inversiones, pero este es un ejemplo de que puede ser un error. Lo primero que uno tiene que mirar es el riesgo, que generalmente ignoramos cuando hay retornos altos o sobre estimamos cuando hay retornos malos.

Para mitigar el riesgo y poder tener inversiones con éxito hay tres alternativas que propongo:

- Ignorar los movimientos del mercado y mirar las inversiones pocas veces en el año. Existen muchas personas que su ansiedad no le permite hacer este ejercicio, pero es sano, así no se está pendiente de las alzas y bajas de corto plazo, y se hace más llevadero el riesgo. Entre 2020 y 2022 el Nasdaq rentó 18%, lo que no se ve tan mal.

- Diversificar, es decir no invertir en un sector en específico, por mucho que haya sido muy rentable. Hay que tener en cuenta que los retornos de ayer nada dicen de los retornos de mañana.

- Cuando uno elige su perfil de inversionista mirar más los años malos que los buenos. La pregunta clave es si uno podría dormir en paz si en lo que invierte tiene un retorno similar al peor de la historia. Si no puede, está invirtiendo en algo que no está de acuerdo a la capacidad que tenemos de digerir riesgo.